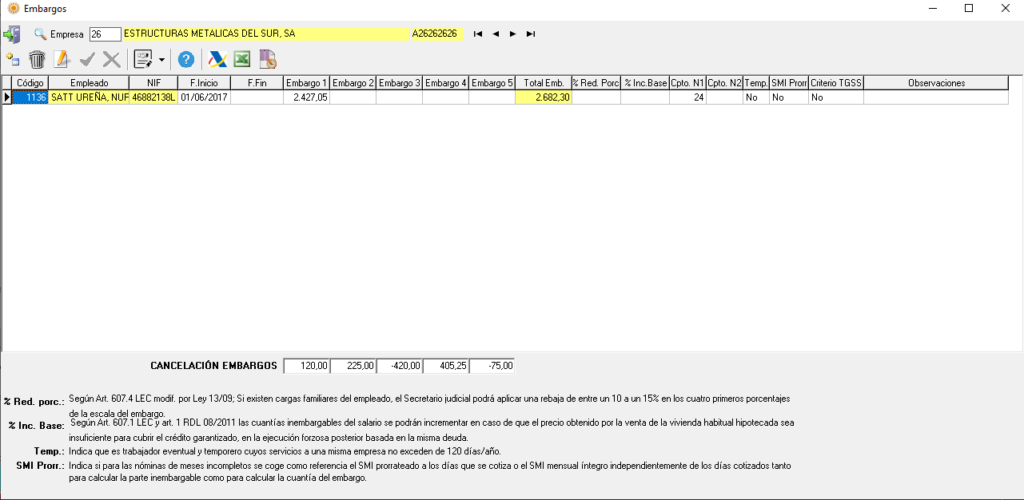

En esta pantalla se detallan las cuantías de embargo para ir aplicando en la nómina en función de los ingresos embargables de cada trabajador.

Se accede desde el menú General de la cabecera o desde el empleado pulsando sobre el botón Embargos ![]()

Paso Previo:

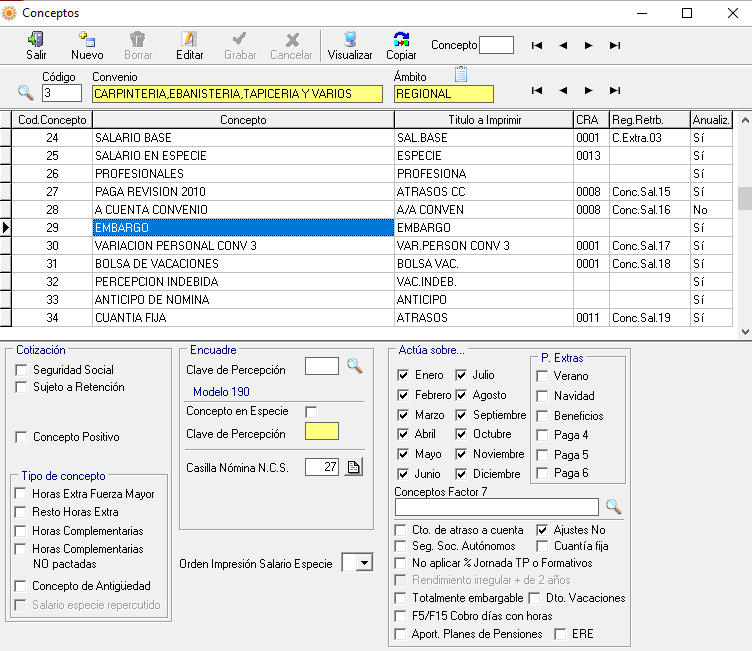

Antes de indicar los embargos a practicar a los trabajadores, debe definir los conceptos a utilizar para embargos (concepto de nómina) para reflejar estas deducciones en la nómina normal y de paga extra (si desea aplicar embargos independientes sobre ambas nóminas), en la tabla de conceptos del convenio.

Tenga en cuenta que solo puede utilizar conceptos libres que van directamente a deducciones e indicar en posición de la nómina una de las posiciones de embargo en nómina NCS (27 para nómina normal y 28 para paga extra o finiquito independiente).

Ejemplo de definición de un concepto de embargo en la tabla de conceptos:

Introducir datos en pantalla de Embargos

Pulse botón ![]() para introducir un embargo e indique los siguientes datos:

para introducir un embargo e indique los siguientes datos:

Código de trabajador o seleccione con el botón de búsqueda.

Fecha de inicio: de aplicación del embargo, las cuantías de embargo (se permiten hasta 10 embargos).

Fecha Fin: de aplicación del embargo, las cuantías de embargo (se permiten hasta 10 embargos).

para los meses posteriores a dicha fecha no se aplicará embargo aunque quede pendiente de embargar. Esto suele ocurrir cuando el trabajador ha saldado ya la deuda y hay que dejar de embargar en nómina.

% Red Porc: el porcentaje de redución del porcentaje de la escala de embargos (si lo tiene judicialmente)

% Inc.Base: si procede indique el porcentaje de incremento de base inembargable, para el caso que se detalla al pie de la pantalla

Cpto N1.Nómina Normal. Indique el código de concepto definido en la tabla de conceptos para Embargos en nómina normal

Cpto N2.P.Extra: indique el concepto de embargo definido en la tabla de conceptos para la nómina de Paga Extra Separada.

Si no indica nada en Cto P.Extra, solo aparecerá el concepto de embargo en la nómina normal, pero tendrá en cuenta también, la cuantía de las pagas extras, para calcular la cuantía del embargo.

NOTA IMPORTANTE CÁLCULO ÚNICO DE NÓMINAS cuando existen embargos en la nómina normal y nómina de paga extra: en este caso se obliga a calcular nómina normal y extra en un sólo cálculo porque es necesario tener los importes de ambas para obtener el importe bruto embargable y por tanto la cuantía de embargo

Temp: Indique ‘Si’ si se trata de un trabajador temporero como se define en el pie. Para estos trabajadores se utiliza el SMI de temporeros al calcular la parte inembargable

| 2024 | 2025 | ||

| SMI diario: 37,8 Mensual: 1134 SMI diario Temporeros: 53,71 | SMI diario: 39,47 Mensual: 1184 SMI diario Temporeros: 56,08 |

SMI Porr: de aplicación del embargo, las cuantías de embargo (se permiten hasta 5 embargos).

: Indique ‘Si’ en el caso de que desee que para meses incompletos se prorratee el SMI a los días cotizados y no se estime el SMI mensual como inembargable.

NOTA IMPORTANTE: Recuerde que es conveniente cambiar a SMI Prorr = «sí» en los siguientes supuestos:

- Si hay un copiado de ficha de un trabajador en el mismo mes y ambas fichas tienen embargo: si desea que calcule embargo en las nóminas de las dos fichas siempre y cuando el líquido embargable de las dos nóminas supere el SMI aplicable al trabajador.

- Si es mes de baja de la empresa del trabajador y en dicho mes tiene una nómina normal y otra de Vacaciones no disfrutadas: De ese modo calcularía embargo en ambas nóminas siempre que el líquido embargable entre las dos nóminas sea superior al SMI aplicable al trabajador.

Recuerde que al crear una nueva subficha de historial con embargo pendiente debe tener calculada la nómina del periodo que se cierra.

Observaciones: En este campo puede escribir los detalles que desee sobre los embargos indicados a cada trabajador.

Cancelación Embargos: Se habilitan estos campos para cancelar los embargos a través de importes negativos o incluso para añadir nuevos embargos si el trabajador tiene más de 5 embargos.

Calculo del Embargo:

Los embargos vienen regulados en la Ley de Enjuiciamiento Civil art. 607 ‘Embargo de Sueldos y Pensiones’.

Es inembargable el salario, sueldo, pensión, retribución o su equivalente, que no exceda de la cuantía señalada para el salario mínimo interprofesional.

El importe del embargo se calcula en función del importe líquido embargable, el cual es resultado de restar del importe bruto de los conceptos embargables ( y que no sean totalmente embargables) los importes de las cotizaciones a la seguridad social del trabajador y de la retención de irpf del mismo.

Notas importantes:

–Las retribuciones en especie son embargables si bien no pueden superar el 30 % de las percepciones salariales totales (ver Procedimiento de cálculo ayudas AEAT punto 2.1.)

– Los Anticipos no se restan nunca del importe bruto de los conceptos embargables (ver Procedimiento de cálculo ayudas AEAT punto 2.1.)

Los líquidos embargables de los salarios, sueldos, jornales, retribuciones o pensiones que sean superiores al salario mínimo interprofesional se embargarán conforme a esta escala:

- Para la primera cuantía adicional hasta la que suponga el importe del doble del salario mínimo interprofesional, el 30 %.

- Para la cuantía adicional hasta el importe equivalente a un tercer salario mínimo interprofesional, el 50 %.

- Para la cuantía adicional hasta el importe equivalente a un cuarto salario mínimo interprofesional, el 60 %.

- Para la cuantía adicional hasta el importe equivalente a un quinto salario mínimo interprofesional, el 75 %.

- Para cualquier cantidad que exceda de la anterior cuantía, el 90 %.

Una vez aplicadas estas escalas; al importe que resulte se le sumarán las cuantías íntegras de los conceptos totalmente embargables y hallaremos el embargo total final.

Consideramos «conceptos totalmente embargables» a las indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral, entre las que cabe citar las dietas, las indemnizaciones por traslados, suspensiones o despidos y las primas de asistencia a juntas y en general aquellas contraprestaciones que estén asociadas a la participación en el capital de entidades. (ver Procedimiento de cálculo ayudas AEAT punto 2.1.)

Cuando la indemnización esté sujeta a retención se sumará el importe total de la indemnización una vez descontada su retención correspondiente.

Legislación:

Procedimiento de cálculo ayudas AEAT.

RDL8/2011 detalla en su art.1 Inembargabilidad de ingresos mínimos familiares.

Ley 13/2009 cap.l art.1 Artículo 1. Inembargabilidad de ingresos mínimos familiares.

En caso de temporeros, deberá indicar `Si’ en el campo ‘Temp’ para aplicar el SMI que tienen específico según art.4 Real Decreto 1888/2011 (BOE 31 dic.2011)

Podrá definir conceptos totalmente embargables. Por ejemplo las dietas de viaje son totalmente embargables, no se le aplica la escala anterior.

El módulo de cálculo de la AEAT no contempla conceptos inembargables, ni los casos especiales de inembargabilidad de los ingresos mínimos familiares (art 607.1 y 607.4 de LEC).

Salario inembargable:

Se modifica el cálculo de embargos a partir de junio 2022 por RESOLUCIÓN Nº 00/01975/2022/00/00 DE TEAC de 17/05/2022 (Tribunal Económico-Administrativo Central; Sala tercera; sentencia con naturaleza de unificación de criterio) , se vuelve al criterio anterior a junio 2018:

La sentencia de TEAC ha cambiado el criterio de cálculo de la cuantía inembargable en meses de cobro de paga extra (ya sea a fin de devengo, de finiquito o pagas extras prorrateadas).

Ver sentencia del cambio de criterio

El programa de ayuda de la AEAT también ha cambiado el criterio.

Desde el 7 de Febrero de 2023 la TGSS ( en virtud del criterio emitido por la Dirección General de Ordenación de la Seguridad Social y a consecuencia de sentencia del TS 4017/2022) aplica el mismo criterio que la AEAT por lo que también se tiene en cuenta la Paga extra para calcular el importe inembargable de la nómina tanto en su cobro íntegro como en el prorrateado. Por lo tanto, se recomienda tener el campo de Criterio de TGSS con el valor “no” para que se tengan en cuenta las pagas extras en virtud de este nuevo criterio.

NOTA IMPORTANTE: Recuerde que para que también se tenga en cuenta las pagas extras de Verano y Navidad (que son las únicas que se tienen a estos efectos) para el cálculo del SMI inembargable deben estar definidas para su cálculo automático por convenio, por categoría o por empleado. No se tendrán en cuenta las pagas extras indicadas directamente en datos salariales de empleado mediante cualquier concepto del convenio.

Según consulta a la subdireción General de Tributos de marzo 2018:

Desde Junio 2018 el programa cambia el cálculo por una resolución de Subdirección General de Tributos v0613-18 publicada el 7 marzo del 2018

La Subdirección de Tributos, asevera que los límites de la inembargabilidad contenidos en la LEC “deben aplicarse a la totalidad de las percepciones mensuales acumuladas”. Es decir, en los meses de junio y diciembre se aplicará una única deducción de SMI (900 euros año 2019) y, a partir de ese mínimo exento, deberán seguirse las reglas contenidas en el artículo 607 de la norma: hasta el doble del salario mínimo, solo podrá embargarse el 30%; del doble al triple, el 50%; del triple hasta el cuádruple, el 60%; del cuádruple al quíntuple, el 75%; y, finalmente, de las cantidades que excedan podrá embargarse el 90%.

En cuanto a los meses con percepciones de pagas extras prorrateadas, mensualmente según resolución de la SG de Tributos número V1508-19 publicada en 21/06/2019:

“A la vista de lo anterior, en el supuesto de que las pagas extraordinarias se encuentren prorrateadas entre las 12 mensualidades del año, en este caso, los límites de embargabilidad del artículo 607 de la LEC se aplicarán sobre el salario mensual ordinario y la parte prorrateada correspondiente a la paga extraordinaria, dada la redacción del apartado 3 de dicho precepto.»

Por lo tanto, en virtud a esta resolución no han de tenerse en cuenta tampoco las pagas extras prorrateadas para modificar el importe inembargable del salario del trabajador ni para el cálculo de las escalas de dicho embargo.

Recuerden también que en el emulador de la AEAT el cálculo de los embargos con las pagas extras prorrateadas lo hacen en función de 14 pagas y que son las mínimas estipuladas en el art.31 del E.T.

Se incluye un parámetro («Criterio TGSS») al definir los embargos del trabajador, para indicar que para ese trabajador los embargos que tiene definidos son de la TGSS; ésta utiliza como mínimo inembargable el SMI a doce pagas en vez de a 14 pagas ni tiene en cuenta si en el mes se ha realizado un cobro íntegro de la paga de Verano o de Navidad y utiliza 1 SMI inembargable en estos casos:

Se ha consultado a la TGSS para ver porque aplica un criterio distinto de la AEAT y nos indican que hasta que no se pronuncie la Dirección General de Ordenación de la SS no van a cambiar el cálculo:

‘La subdirección general de procedimientos ejecutivos y especiales de Recaudación ha dictaminado (14/09/2022) que hasta que no se pronuncie la Dirección General de Ordenación de la Seguridad Social a la que se le ha solicitado informe, se siga actuando con el criterio actual’.

Por tanto, si el trabajador solo tiene embargo de la TGSS puede seleccionar «Sí» en «Criterio TGSS» para realizar el cálculo del SMI inembargable por importe de 1000 € para el año 2022 en vez de los 1166.67 € que se aplica si está seleccionado un «No» en dicho parámetro.

Lo mismo ocurre con los meses de cobro íntegro o finiquitado de la paga de Navidad o de Verano en los cuales si está seleccionado «Sí» en «Criterio TGSS» se utiliza un 1 SMI inembargable en vez de dos SMI como si lo hace si pone un «No» en el parámetro y como si hace la AEAT.

Ejemplos en Excel de embargos:

A través del botón ![]() puede consultar un ejemplo de mismo caso que tiene el trabajador en el que está posicionado, seleccione un caso tipo, introduzca los datos de entrada según caso del trabajador y verá el detalle de cálculo con los datos introducidos.

puede consultar un ejemplo de mismo caso que tiene el trabajador en el que está posicionado, seleccione un caso tipo, introduzca los datos de entrada según caso del trabajador y verá el detalle de cálculo con los datos introducidos.

O DE PAGAS EXTRAS (Verano o Navidad)

O DE PAGAS EXTRAS (Verano o Navidad)Para no seguir embargando: puede hacerlo de dos formas

a) Indicando fecha fin de embargo

b) Indicar el importe pendiente en negativo en una columna de embargo: Si ya no desea seguir embargando en la nómina porque el trabajador ha saldado su deuda indique en otra columna de embargo el importe del embargo pendiente en negativo:

De este modo ya no obtendrá ningún embargo en la nómina.

Ejemplo cálculo embargos en nómina de atrasos y con pagas extras prorrateadas:

El embargo de atrasos se calcula por mes, teniendo en cuenta lo embargado ya en la nómina normal:

Por ejemplo un mes con Nómina normal: liquido embargable (bruto – seg.social – retenciones IRPF)=1398.20

Cada mes atrasos= liquido embargable de atrasos (bruto-seg.social – retenciones IRPF)=42.13 cada mes

Total líquido embargable 1398.20+42.13=1440.33

A este importe hay que restarle la parte inembargable del SMI de una nómina con las pagas extras prorrateadas que sería 1440,33-1260=180.33

Este importe (180.33) sería el embargable para atrasos se divide entre el SMI mensual normal que es 1080 = 180,33/1080=0,1670 veces el SMI

Importe a pasar por la escala= 1080*0.1670=180.33 que se pasa por la primera escala y se aplica 30% y el resultado es el embargo total del mes=180.33*30%=54,10

Embargo del mes de atrasos =embargo total del mes (54,10) – embargo en nómina normal ( 41,46)=12,64

Así se operaría con cada mes de atrasos, la suma total del periodo de atrasos es el embargo total de atrasos.