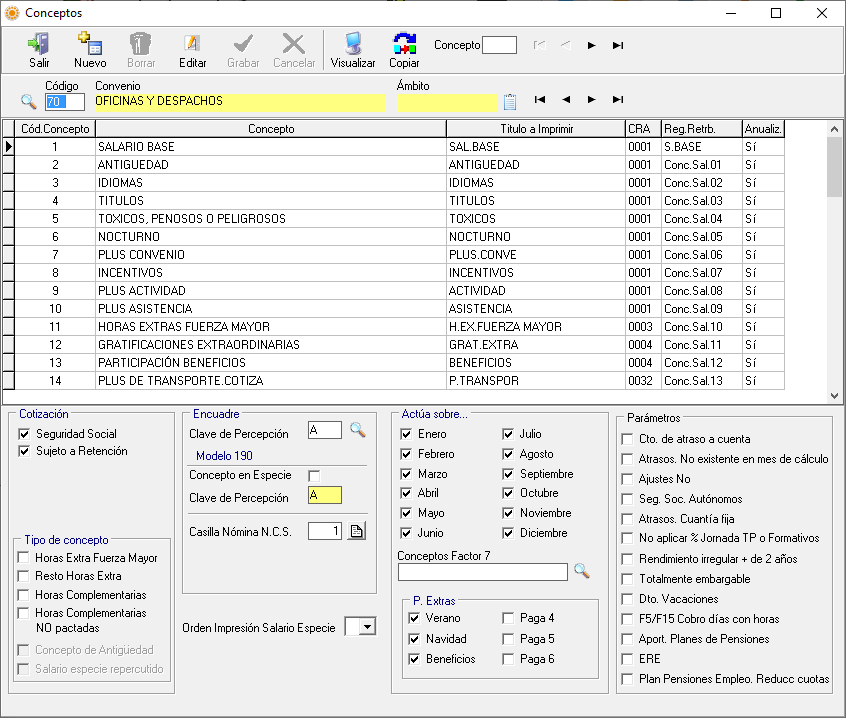

Para acceder a esta pantalla puede hacerlo desde el Menú principal/ General o directamente desde el desplegable del botón convenios de la pantalla principal, de la pantalla empleado o de la pantalla incidencias.

Los conceptos salariales se definen por convenios. Al crear un convenio, con tan solo entrar en la pantalla de conceptos, se asigna la tabla salarial por defecto que el programa crea a dicho convenio. Esta tabla contiene 26 conceptos (1 a 21, 191, 197 y 198), a los que se les puede añadir los conceptos que necesite o incluso modificar las características definidas de los conceptos predefinidos en la tabla estándar.

El cálculo de las nóminas se realiza en base a los conceptos salariales que se le asignan al empleado en la opción de Categorías o en el apartado de Datos Salariales del empleado, pero previamente debe crear los conceptos y definir las características de cada concepto en esta pantalla.

En el grid aparecen las siguientes columnas:

Cod. Concepto, número del concepto.

Concepto (descripción del mismo), éste aparece en la lupa de búsqueda de conceptos.

Titulo a Imprimir es que se imprime en las nóminas

Código CRA es el código de comunicación de las retribuciones abonadas al trabajador que se debe comunicar a la TGSS (tabla 84 de formatos y tablas comunes de Instrucciones Técnicas del Sistema RED). El botón ‘VerTabla’ sirve para ver una descripción de los códigos CRA para así poder comprobar la asignación que corresponde a los conceptos libres definidos por el usuario y revisar las conceptos que lleva el programa definidos que han sido reutilizados con otro concepto (modificados por el usuario).

Nota si utiliza la pantalla de locomoción y dietas: para el cálculo automático de la parte sujeta y exenta de este tipo de conceptos, da igual que los conceptos 15, 16, 197 y 198 tengan indicado código CRA, calculará los CRA en función del tipo de locomoción/dieta específico, en caso contrario, si no utiliza esta pantalla obtendrá el CRA del concepto indicado en la tabla de conceptos.

Recuerde que los conceptos 15 y 16 están reservados para la parte exenta de los conceptos de Locomoción y dietas, por lo que no tienen que tener picado ‘Seguridad Social’, igualmente los conceptos 197 y 198 deben tenerlo picado porque son la parte no exenta.

Apreciaciones del CRA de conceptos de Indemnización. Requiere que indique el tipo de indemnización en la pantalla de baja de empresa en el mes de la baja.

Consulte manual de Declaración de Salarios CRA del sistema de liquidación Directa

Reg.Retrib

Indica que tipo de concepto es el que se le aplica para llevarlo al Registro Retributivo. La herramienta diseñada por el Ministerio de Trabajo (en consenso con el instituto de la Mujer) utiliza los tipos de Sal.Base, Complementos Salariales (30 apartados) y 5 para complementos extrasalariales.

Ver ayudas Registro Retributivo. Conceptos

Anualiz. Indica si el concepto es anualizable para el Registro Retributivo. Indica si se puede elevar al año el importe ante una situación contractual inferior al año.

Ver ayudas Registro Retributivo. Conceptos

¿Cómo crear un concepto salarial?

Para crear un nuevo concepto primero debe seleccionar el convenio (para ello puede indicarlo directamente en la cabecera o buscarlo con la lupa que le muestra todos los convenios que tenga creados) y a continuación pulse el botón ‘Nuevo’, el programa asigna un código por defecto (el siguiente número al último concepto que haya creado), pero puede modificarlo por otro código no utilizado modificando directamente el número asignado.

Al crear un nuevo concepto aparecen marcados los campos: Seguridad Social, Concepto Positivo, Sujeto a Retención y e Clave de percepción A, y como periodo de actuación de Enero a Diciembre, modifique las condiciones a sus necesidades. Además debe de indicar la casilla de la nómina en la que quiere que le aparezca el concepto, el código CRA y los campos Reg.Retrib y Anualizable (estos dos últimos para poder confeccionar el registro retributivo.

Una vez definidas todas las características del concepto, lo puede grabar pulsando el botón ‘Grabar’. Si desea modificar un concepto ya grabado, puede hacerlo utilizando el botón ‘Editar’.

En el caso de que quiera eliminar un concepto salarial que ya tenga grabado en la tabla, debe de pulsar el botón ‘Borrar’.

Botón Visor: permite obtener un listado de los conceptos salariales definidos en un convenio

En el caso de que necesite consultar un determinado código de concepto de la tabla salarial, puede utilizar el campo de la cabecera ‘Concepto’, al colocar el código de concepto que desea consultar, le situará directamente sobre él.

Cotización:

Seguridad Social: Si está marcado significa que el concepto cotiza a la Seguridad Social por Contingencias Comunes.

Sujeto a Retención: Indica si el concepto salarial esta sujeto a retención de I.R.P.F. Este campo se marcará automáticamente después de indicar la clave de percepción del 190 correspondiente al concepto y grabar.

Nota importante IRPF: En caso de cambiar las condiciones de un concepto (cotiza, retiene ó si actúa sobre las pagas extras) debe regularizar el IRPF a todas las empresas afectadas por el convenio.

Cotiz 20 % al SMI y Cotiz 20% IPREM <2014 solo para retribuciones anteriores a 22/12/2013 : Para los conceptos definidos como no computables, en el cálculo de la base de cotización por contingencias comunes, el exceso sobre dicho porcentaje si se incluirá en la base de cotización.

Tipo de concepto:

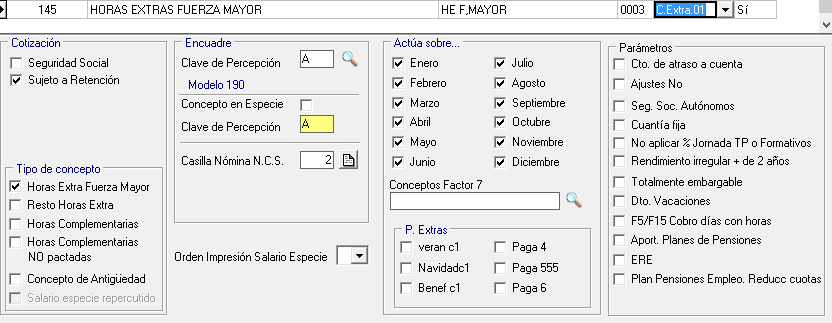

Horas Extras de Fuerza Mayor : Deberá marcar este campo para definir que son horas extras de fuerza mayor y cotizará como tales en la nómina y seguro social. No debe picar en este caso Seg.Social porque si lo pica se incluirían en la base de contingencias comunes.

Se define como un concepto sujeto a retención, sin picar Seguridad Social (para no incluirlo en BCC), picar Horas Extra Fuerza Mayor (para su cotización adicional), indicar CRA 0003 y posición nómina 2 y registro retributivo extrasalarial.

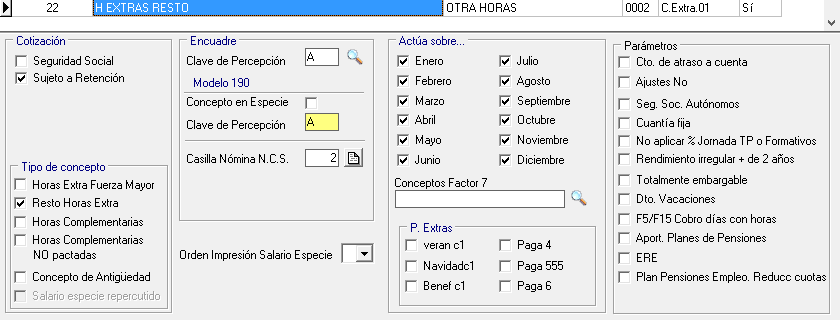

Resto de Horas Extras: concepto sujeto a retención, sin picar Seguridad Social (para no incluirlo en BCC), picar Resto de Horas Extra para su cotización adicional, indicar CRA0002 y posición nómina 2 y registro retributivo extrasalarial.

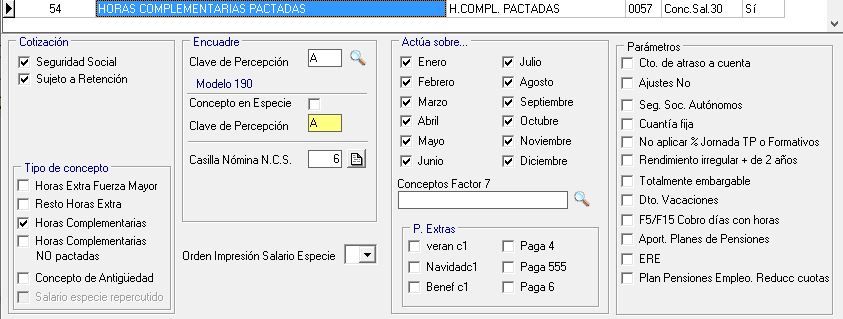

Horas Complementarias: concepto que cotiza y sujeto a retención, picado Horas Complementarias, CRA 057 ó 058 según sean pactadas o no pactadas y picado en tipo de concepto Si es pactada o no pactada y posición nómina del 5 al 14.

Si crea un concepto nuevo como horas complementarias, deberá marcarlo para tenerlo en cuenta en la nómina como tal. En este caso debe marcar Seguridad Social para que se incluyan en la base de cotización de contingencias comunes.

Concepto de Antigüedad: Este campo sólo se marca si el concepto definido es el de Antigüedad. Estos se tendrán en cuenta en la aplicación del factor 8 (sobre salario base + antigüedad). Se define como un concepto que cotiza y retiene, con CRA 0001 y picado check de Concepto de Antigüedad.

Salario Especie Repercutido y no repercutido: El programa contempla dos maneras distintas de tratar el salario en especie, Repercutido o No Repercutido. El tratamiento en la nómina, en función de la opción elegida es el que se presenta en el siguiente cuadro:

| Importe en Devengo | Importe especie deducciones | Retenciones | |

| Especie No Repercutido | Impt. Concepto + Ing. Cta | Importe concepto | Ingr.Cta |

| Especie Repercutido | Importe Concepto | Importe concepto | Ingr.Cta |

Cuando se define un concepto en especie, se le asignará una clave de percepción comprendida entre 0 y 9 y forzosamente debe de asignar la casilla de la nómina específica para el salario en especie (casilla 4) en todos los recibos salariales.

Si al definir el concepto, no se le asigna título corto, en la impresión de la nómina y en el visor, le aparecerá desglosado el concepto con el siguiente formato (retribución+ retención), en el lugar donde se imprimía el texto corto del concepto.

Si la opción se encuentra marcada, los conceptos actuarán como salario en especie repercutido, en el caso contrario actuarán como no repercutido.

NOTA: Si un trabajador tiene varios conceptos en especie, para que la suma total de estos conceptos salga reflejada correctamente en la nómina del trabajador, deberá asignar a todos los conceptos en especie la casilla 4 para todos los modelos de nómina.

Nota importante de concepto especie no repercutido va en contra de art. 26.4.ET:

El artículo 26.4 del Estatuto de los trabajadores establece «Todas las cargas fiscales y de Seguridad Social a cargo del

trabajador serán satisfechas por el mismo, siendo nulo todo pacto en contrario«. El artículo 147 de la LGSS establece «1.La base de cotización estará constituida por la remuneración total, cualquiera que sea su forma o denominación, tanto en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de ser esta superior, por razón del trabajo que realice por cuenta ajena […] 2. Únicamente no computarán en la base de cotización determinados conceptos taxados».

Si lo define como no repercutido la TGSS puede estimar que cotiza, el pago de un impuesto no debe cotizar ni estar sujeto a retención, el impuesto debe ser a cargo del trabajador, por lo que debe definirlo como repercutido.

Se mantiene en el programa la posibilidad de definirlo como no repercutido porque hay asesores que lo prefieren así, haciéndose responsables del resultado.

Encuadre:

Clave de Percepción: Debe indicar la clave que le corresponde a cada concepto de la tabla, esto es necesario para indicar si el concepto es dinerario, en especie o exento y así poder aplicar la retención que proceda en la nómina del empleado.

Modelo 190: Una vez elegida la clave de percepción en la parte superior, automáticamente aparece la clave y subclave, si corresponde, para la realización del Resumen Anual de Retenciones e Ingresos a Cuenta del IRPF. Si es un rendimiento Exento deberá seleccionar la subclave correspondiente al concepto.

Concepto en Especie: Una vez indicada la clave de percepción, automáticamente se marcará o no, según clave elegida. Este apartado es solamente desde el punto de vista fiscal para la realización del Resumen Anual de Retenciones e Ingresos a Cuenta del IRPF.

En la introducción de conceptos de especie al grabar indicará en conceptos asociados para enlace a contabilidad el concepto que es de especie para el traspaso a contabilidad de esta especialidad.

Nota: Las características de los conceptos que se creen no se deben de modificar, puesto que esos datos se utilizan a la hora de hacer Informes, Modelo 110, 190, etc. En el caso de que se quiera modificar algún concepto, es recomendable crearse uno nuevo con las características que necesite.

Relación de claves respecto «Encuadre – modelo 190»:

| Encuadre. Clave percep | Clave Percepción Modelo 190 |

| A. Rdtos trabajo dinerario | A. Rdtos trabajo dinerario / empleados por cuenta ajena |

| 0..9 Rdtos del trabajo en especie | A.Esp. Rdtos del trabajo en especie |

| B. Pensionistas | B02. Pensionistas y perceptores de haberes pasivos. |

| C. Consejeros y Administradores | E. Consejeros y Administradores: E01.Consejeros y Ad. Cta ajena, volumen ingresos >=100.000 e E02. Consejeros y Adm. Cta ajena, volumen ingresos reducido E03. Consejeros y Adm. Cta propia, volumen ingresos reducido E04.Consejeros y Adm. Cta Propia, vol. ingresos >=100.000 e Ver ayudas Empleado\IRPF\Consejeros y Administradores |

| D. Rdtos trabajo irregulares | A. Rdtos trabajo dinerario irregulares / empleados cta ajena |

| S. Cursos y Conferencias | F01. Dinerarios cursos y conferencias art. 12.1.g Rgto. IRPF F02. Dinerarios otros cursos y conferencias y otros F03. Elab. obras literarias ar.101.3 LIRPF tipo general (15%) F04. Elab. obras literarias ar.101.3 LIRPF tipo reducido (7%) F05. Rdtos de Prop. intelectual art. 101.9 LIRPF tipo general (15%) F06 Rdtos de Prip. intelectual art.101.9 LIRPF tipo reducido (7%) F07 Anticipos dchos de autor derivados de varios años (7%) |

| G.Rdtos profesionales dinerarios | G01. Rdtos actividades profesionales G02. Rdtos profesionales otro tipo. G03. Rdtos activ profesionales. Inicio de activ. profesional G04. Rend. activ. profes. <15.000 euros (ingr. activ. y rtos trab) 7% G05 Rdtos prop. intelectual tipo gral art.101.9 LIRPF (15%) G06 Rdtos prop. intelectual tipo Red art.101.9 LIRPF (7%) G07 Anticipos dcho autor varios años (7%) G08 Cesión dcho explotación imagen |

| H. Rdtos profesionales Especie | G01. Rdtos activ. Profesionales en especie G02. Rdtos profesionales otro tipo en especie G03. Rdtos en especie de activ profesionales. Inicio de activ. |

| 9. Otros Rtos trabajo | F01. Especie cursos y conferencias art. 10 rgto. F02. Especie otros cursos y conferencias. |

| E. Percepciones exentas de retención | L01. Dietas y gastos de viaje L05. Indemnización por cese o despido L11. Premios literarios y otros exentos L14. Gratificaciones extraordinarias exentas L15. Rendimientos de extranjeros L21 Rtos trab persona titular patrim.protegido 2015 L24 R.Especie Exentos art.42.3 letras no incluida en L25 L25 R.Especie Exentos art.42.3.b) LIRPF. Formula.indirecta L26 Rdtos Especie Exentos art. 42.3.d) LIRPF L30 Rdtos Esp. exentos art. 42.3.f LIRPF Acc y part. # L31 L31 Rdtos Esp. exentos art. 42.3.f LIRPF Acc y part. L99. Rdtos de trabajo exentos no incluidos en otros puntos |

| I. Premios dinerarios | K01. Premios, rifas y concursos sin fines publicitarios K03. Premios, rifas y concursos con fines publicitarios |

| J. Premios especie | K01. Premios, rifas y concursos especie sin fines publicitarios K03. Premios, rifas y concursos especie con fines publicitarios |

| P. Propiedad industrial / Profesionales | I01. Rdtos Propiedad Industrial, cesión Dchos imagen a residentes. I02. Prop.Intelectual tipo general art.101.9 LIRPF (7 ó 15%) I03. Rdtos Prop. Indus. Otros rendimientos art. 75.2.b RIRPF (19%) |

| Q. Derechos de imagen. / Profesionales | J. Imputación de cesión de derechos de imagen a no residentes/ Prof. art.92.8 LIRPF |

Ver tipos tipos de retención aplicables:

CURADRO TIPOS RETENCIÓN IRPF 2025 (AEAT)

CUADRO TIPOS RETENCIÓN IRPF 2024 (AEAT)

NOTA: Se ha creado la clave L99 para evitar, que exista confusión ante la reutilización de una misma clave para distintas rentas exentas en distintos ejercicios. No obstante, al realizar la exportación al 190 esta clave se llevará conforme según ejercicio: Para año 2014 es L21, para año 2016 y 2017 es L25, para año2018 y 2019 es L28. y para año 2020 es L30.

L99 en especie se declara en 190 para año 2015 a 2022 en L24, a partir de año 2023 es clave L99.

Detalle claves Exentas ‘L’ de AEAT

Otra clave que se permite indicar al definir el concepto es clave T. Rendimientos por no residentes. Estos rendimientos no se declararán en 111 ni en el 190. Se deben declarar en modelos específicos de no residentes.

Tenga en cuenta que no se puede modificar la clave de percepción para el modelo 190 porque podría provocar descuadres en la confección de dicho modelo si tiene algunas nóminas calculadas con una clave y otras con otra. Por el mismo motivo no se permiten borrar conceptos si los ha utilizado al calcular alguna nómina.

Para poder modificar una clave de percepción debe ponerse en contacto con soporte laboral, modificar la clave y pasar utilitarios 190.

Casilla Recibo Salarial NCS:

En este apartado debe indicar la posición que ocupa el concepto en el recibo salarial, es decir, el número de la casilla en el que se va imprimir.

Para visualizar correctamente una nómina, es imprescindible que los conceptos asignados estén siempre definidos en las casillas del modelo NCS.

El número de casilla difiere de un recibo a otro, para ello se adjuntan los tres tipos de recibos con los números que corresponden a cada casilla en rojo. Si para un concepto elige una casilla que no tiene título, se imprimirá junto a la cuantía, el nombre que haya puesto en el campo Título a Imprimir.

Posición de los conceptos en los recibos salariales

Tenga en cuenta que los conceptos en especie debe indicar casilla 4 obligatoriamente.

En introducción o modificación de conceptos el programa revisa las casillas de impresión de la nómina de todos los modelos existentes, de tal forma que da mensaje de aviso si se está mezclando ubicaciones de devengo y de deducciones en un mismo concepto.

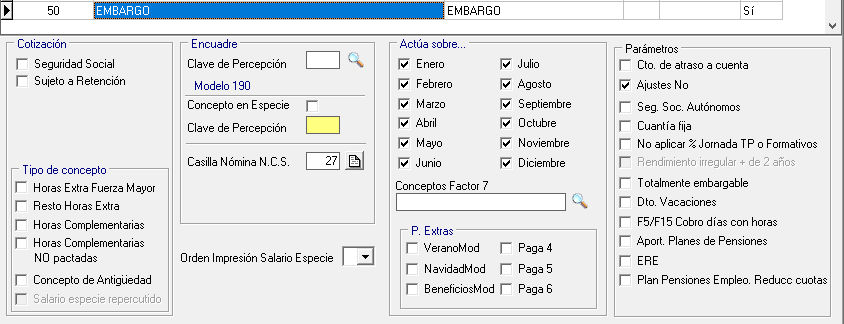

Posicionamiento del concepto de embargo, debe utilizar las siguientes posiciones del recibo salarial:

TIPO DE NÓMINA NCS

NOMINA NORMAL 27

NÓMINA PE sep. o Finiquito sep 28

En el alta de este tipo de concepto que va directamente a deducciones se grabará en Conceptos Asociados para traspaso a contabilidad para hacer los apuntes contables teniendo esta consideración, solo en el alta, en caso de modificaciones deberá indicarlo manualmente el usuario.

La posición del concepto anticipos debe ser:

TIPO DE NÓMINA NCS

NOMINA NORMAL 25

Al dar de alta un concepto de anticipos se graba en Conceptos Asociados del convenio en su apartado para su traspaso a Contabilidad

Puede utilizar la posición 28 para un concepto anticipo de Paga Extra Separada o Finiquito separado. En este caso debe indicar en conceptos asociados el concepto en el apartado (anticipos u otras deducciones según se trate) para realizar el enlace a Contabilidad.

Orden de impresión de conceptos en Especie:

Si desea puede desglosar los rendimientos en especie en la impresión de la nómina al final del apartado devengos (hasta un máximo de 3) en el visor nómina y listado en papel blanco de la nómina NCS. Para ello debe indicar en este apartado, en los conceptos de especie si desea que se imprima en 1º, 2º ó 3º lugar a la hora de imprimir.

Actua sobre….

Debe marcar los meses y las pagas en los que actúa el concepto. Por ejemplo, el concepto Salario Base puede intervenir en el cálculo de las nóminas de Enero a Diciembre y en las pagas extraordinarias de Verano, Navidad y en el resto de pagas que haya definido en el convenio.

Si un determinado concepto sólo debe actuar en el cálculo de la nómina de un mes concreto puede operar de dos formas:

- Marcar en esta opción solamente el mes en el que actúa e introducirlo en los Datos Salariales del Empleado (o en categorías).

- O marcar todos los meses e introducir dicho concepto por la opción Incidencias en el mes en el que quiere que actúe.

Cuando crea un concepto nuevo se marcan por defecto todos los meses.

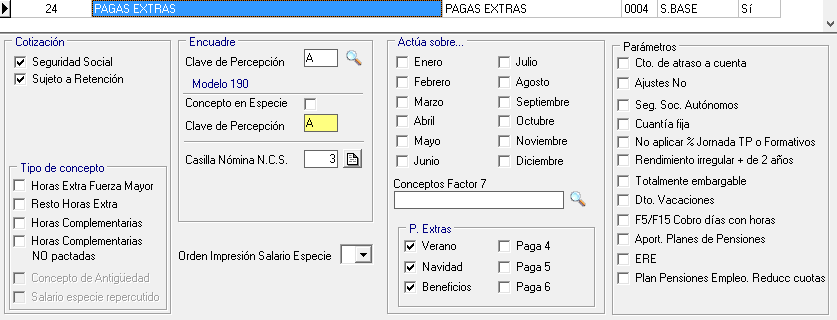

NOTA: El texto que aparece tras los cheeck-box de las Pagas Extras, aparecerá conforme a la personalización que se haya hecho de las mismas. En el caso de que no se hayan personalizado, aparecerán los nombres por defecto (verano, navidad, beneficios, cuarta, quinta y sexta.

Otras características:

Conceptos Factor 7: Si desea que el concepto salarial con factor 7 porcentual se aplique sobre una suma de conceptos deberá indicar en este campo los conceptos que desea que sume antes de aplicar el porcentaje indicado en los datos salariales (por empleado o por convenio).

Ej. Un concepto salarial ‘plus de convenio’ que desea que se aplique como el 5% sobre salario base (cto1) + plus de actividad (cto9) en este campo indicará 1,9 y el programa aplicará el porcentaje indicado al importe mensual del cto1+cto9 le aplicará el 5%.

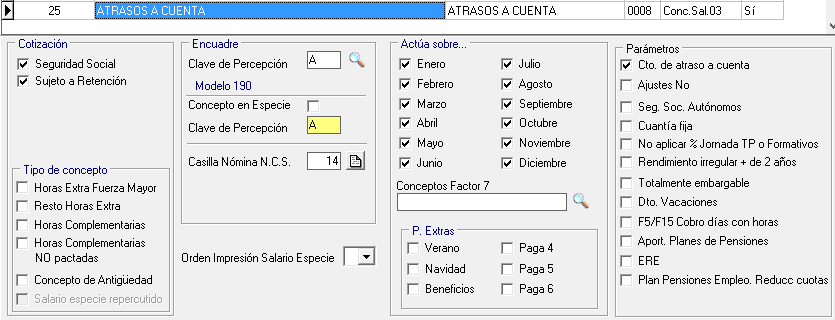

Concepto de atraso a cuenta: se indica cuando para el cálculo de atrasos se desea que se permitan cantidades negativas (a compensar con el resto de conceptos de atrasos) siempre que las bases de cotización y el total devengado resulten positivos, así a la hora de calcular los atrasos solo tendrá que pagar la diferencia de lo devengado menos lo ya pagado.

Se define como un concepto sujeto a seguridad social y a retención, clave percepción A y encuadre del 1 al 14, CRA 0008 y picar check de Atraso a Cuenta

Se define cuando para el cálculo de atrasos se desea que se permitan cantidades negativas (a compensar con el resto de conceptos de atrasos) siempre que las bases de cotización y el total devengado resulten positivos,

Funcionamiento de los atrasos a cuenta:

1º Definir el concepto como de atrasos a cuenta en la tabla de conceptos. Dar de alta un concepto con el detalle y ubicación que desee que aparezca en la nómina y marcando las condiciones de cotización y retención de IRPF.

2º Incluir el concepto de atraso a cuenta en los meses que se paga dicho atraso a cuenta, es como un adelanto de atrasos.

3º Calcular los atrasos (da igual que en el mes de referencia exista o no el concepto de atraso a cuenta), obtendrá las diferencias de cada concepto, y luego restará los atrasos a cuenta ya pagados y cotizados. El resultado de los atrasos así calculados se graban, si la base de cotización resulta positiva y la base de retención es positiva.

Atrasos. No existente mes de cálculo

Marque esta opción cuando tiene dobles atrasos (coinciden meses con atrasos anteriores) y en los atrasos anteriores ha marcado en la pantalla de Atrasos ‘Conceptos no existentes en el mes de cálculo’.

Nota para atrasos calculados antes de la V.24.11 (24/10/2024) no se guardaba este dato en la cabecera de Atrasos calculados. Debe llamar a soporte para poder indicarlo), de este modo se tendrá en cuenta dicho concepto en los atrasos que está calculando para que las bases de cotización estén correctas.

Por otro lado, si este concepto ’No existente en el mes de cálculo’ va a existir en los datos salariales del trabajador a partir del mes que lo utiliza en mes de referencia de los atrasos, no marque esta opción.

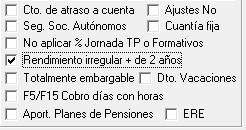

Ajustes no: si marca esta opción en un concepto concreto, no interviene en el cálculo del ajuste, es decir, al calcular los ajustes no tendrá en cuenta los importes de este concepto para conseguir el ajuste. Se realiza el ajuste sin dicho concepto y luego se agrega a la nómina (solo lo tendrá en cuenta en el cálculo del IRPF si está sujeto a IRPF y/o cotización, para aplicar el porcentaje de IRPF correcto).

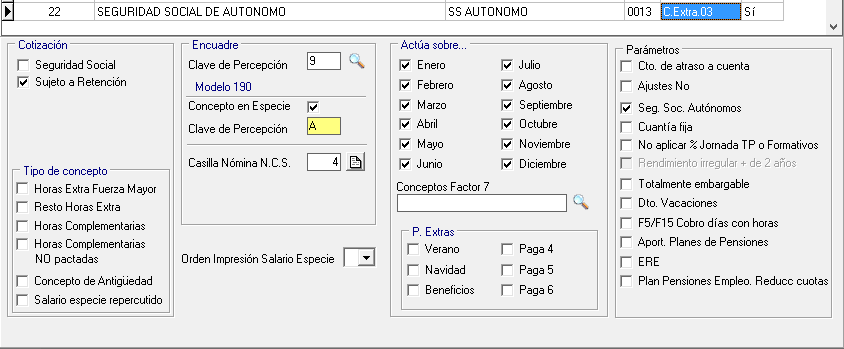

Seguridad Social Autónomos: marcaremos esta opción cuando se desee que, para un determinado concepto, éste se lleve como gasto de Seguridad Social a la casilla de Gastos anuales en el calculo de la Base estimada.

Se define como un concepto sujeto a retención, clave percepción 9, picado especie y clave A, posición nómina 4 (por especie) y picado Seg.Soc. Autónomos para llevarlo al modelo 190 como gasto deducible (así lo también lo indicará en el certificado de retenciones cuando lo liste).

Debe marcar esta opción cuando desee que, para un determinado concepto, se lleve como gasto de Seguridad Social a la casilla de Gastos anuales en el calculo de la Base estimada y al 190 como gasto deducible. Se define como un salario en especie porque el trabajador no recibe efectivo, es cuando la empresa se hace cargo del gasto de la cuota de autónomo.

No aplicar % Jornada TP o Formativos: Si se marca esta opción en un concepto, éste NO se reducirá en el cálculo de la nómina cuando el trabajador tenga un porcentaje de tiempo parcial de jornada de reducción de horas a la semana.

Si se marca tampoco se reducirá dicho concepto al calcular la nómina en el caso en que el trabajador tenga un contrato de formación o de prácticas aunque tenga marcado en empleado la opción de reducción de sueldo para formación o prácticas automático.

Tampoco aplicará porcentaje de ERE parcial en la parte trabajada, es por ejemplo para un concepto que se cobra en igual cuantía con independencia del número de horas que trabaje, este puede ser el caso del plus de transporte.

Ajustes no: si marca esta opción en un concepto concreto, no interviene en el cálculo del ajuste, es decir, al calcular los ajustes no tendrá en cuenta los importes de este concepto para conseguir el ajuste. Se realiza el ajuste sin dicho concepto y luego se agrega a la nómina.

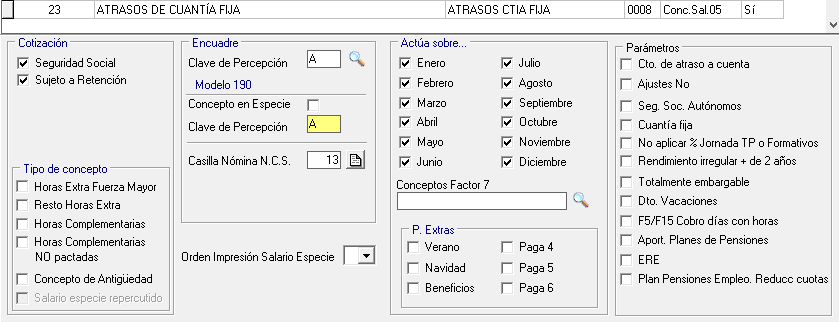

Cuantía fija. Concepto para cálculo de atrasos de cuantía fija. Sirve para calcular unos atrasos donde el concepto de atraso es fijo cada mes.

Funcionamiento:

1º Definir el concepto como de cuantía fija en la tabla de conceptos. Dar de alta un concepto con el detalle y ubicación que desee que aparezca en la nómina e indique el CRA.

2º Incluir el concepto de cuantía fija en el mes de referencia. Al ser una cuantía fija, entendemos que se utilizan factores mensuales o diarios, para indicar la cuantía fija del atraso. Es decir, si para un periodo de 6 meses desea que el atraso sea de 600 euros, indicará en el mes de referencia 100 euros, o bien una cuantía diaria. Debe indicar ese concepto solo en el mes de referencia con intervalo de fechas desde-hasta el mes de calculo de los atrasos.

3º se calculan los atrasos picando en la pantalla de cálculo que son de cuantía fija. Obteniendo la cuantía del atraso sólo de estos conceptos. Y tiene en cuenta si existen conceptos de atrasos a cuenta, para descontarlos.

Nota: los conceptos así definidos no se tienen en cuenta para el cálculo de nóminas normales o atrasos que no son de cuantía fija.

Requiere tener calculadas las nóminas del mes normal, para normalizar bien las bases de cotización.

Rendimiento irregular + 2 años. Sirve para definir conceptos que recojan los rendimientos a los que son aplicables la reducción del 40% conforme a lo establecido en el artículo 18, apartados 2 y 3, y en las disposiciones transitorias 11.ª y 12.ª de la Ley del IRPF. Para estos tipos de rendimientos se calculará la reducción aplicable y que se declara en el 190.

Totalmente embargable. Sirve para indicar que el concepto a que se refiere es totalmente embargable, es decir, en el cálculo de embargos, a esa cuantía no se le aplica la escala de embargos definido en la Ley de Enjuiciamiento Civil art. 607 ‘Embargo de Sueldos y Pensiones’, sino que se embarga totalmente.

Dto. Vacaciones: Marque esta opción en aquellos conceptos que desea que no se cobren en los días de vacaciones (indicados en el calendario del empleado).

F5/F15. Cobro los días con horas. (v.19.3.20 a partir de diciembre 2017) si marca esta opción cobrará este concepto sólo los días con horas dentro de su jornada que ha trabajado. Si no lo marca o no indica horas funcionará igual que antes, por los días L-V o L-S o la jornada indicada. Sirve por ejemplo para el cobro de un concepto salarial sólo los días que trabaja un trabajador a tiempo parcial que sólo trabaja los sábados y domingos (los días con horas).

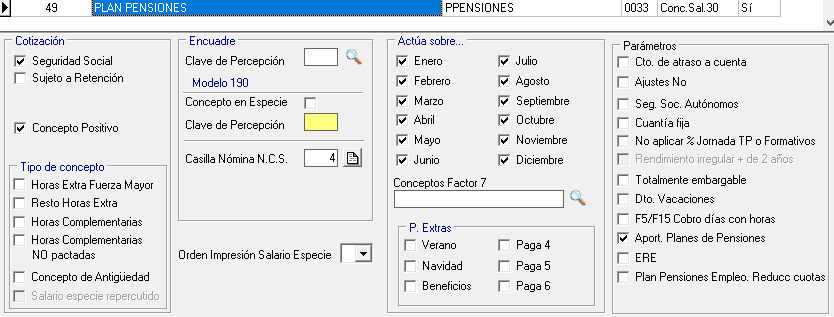

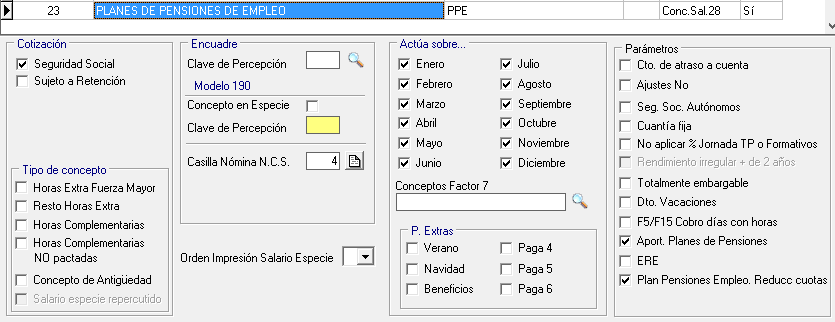

Planes de Pensiones: sirve para identificar los conceptos de aportaciones a planes de pensiones para llevarlos a la casilla Pensiones del modelo 190 (para la emisión del certificado de retenciones).

Nota aclaratoria sobre conceptos de planes de pensiones: No se llevan al 190 como retribuciones, se llevan a la columna planes para emitir el certificado de retenciones. Ver detalle

Se define como un concepto en especie que cotiza pero no retiene y con CRA0033, además debe marcar el check Aport.Planes de Pensiones.

ERE. Sirve para definir un concepto que se va a cobrar solo durante el periodo de ERE (en el código de trabajador en ERE), porque la empresa ha pactado con los trabajadores que va a pagarles alguna cuantía como complemento a lo que van a cobrar de paro durante el periodo de ERE o ERTE.

Debe definirlo con las siguientes características:

– No cotiza. Nosotros consideramos que este concepto no cotiza porque durante el periodo de ERE no se pueden mandar al cret@ claves de bases que no sean las del ERE, y estas deben ser por el promedio de cotización de los últimos 180 días cotizados.

– Sujeto a IRPF. Consideramos que retiene, aunque puede cambiarlo.

– Marcar el parámetro ERE. Para liquidar ese concepto solo en el periodo de ERE o ERTE, puede definir el salario en el empleado con cualquier factor (mensual, lunes-viernes, fijo mensual…).

– CRA indique el 0053, según instrucciones de la TGSS de Declaración de Salarios.

Concepto de Embargo: será un concepto positivo con ubicación casilla nómina 27.

Si lo que desea es crear el concepto de embargo de Paga Extra o Finiquito separado será igual pero la ubicación en nómina NCS será 28.

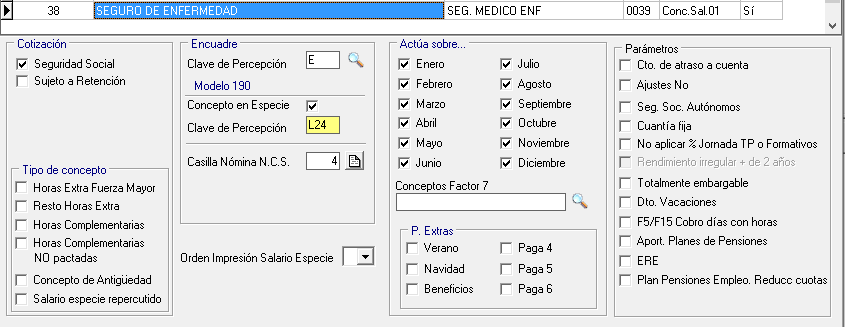

Concepto de Seguro Médico: cotiza pero no retiene es una clave L en especie:

Concepto de seguro de enfermedad: consultar art.42. de Ley 35/2006 (modificado por L48/2015 de Ley de presupuestos para el 2016). donde se estiman que son rendimientos exentos en especie (debe definirlo con clave L24 picado especie, antes del 2018 se definía con clave L99 picado especie porque no tenía una clave específica):

42.3.c) Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites:

· 1.º Que la cobertura de enfermedad alcance al propio trabajador, pudiendo también alcanzar a su cónyuge y descendientes.

· 2.º Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior o de 1.500 euros para cada una de ellas con discapacidad. El exceso sobre dicha cuantía constituirá retribución en especie.

Cuando la prima supere dicha cantidad (500 por cada uno o 1500 si es minusválido) se consideran salario en especie sujeto a retención, serán clave A en especie y deberá definirlo en otro concepto.

Concepto de Seguro Colectivo:

Es un concepto en especie que cotiza a la Seg. Social. La forma de imputarlo es a los trabajadores es la siguiente:

Los importes anuales de primas se deberán de dividir entre los doce meses del año y posteriormente se prorrateará la prima mensual resultante entre el número de trabajadores que se encuentren en alta en la empresa en el mes correspondiente (aunque están cubiertos todos los trabajadores que se declaren en el TC2 en cada mes).

Seguro de accidente: es un concepto que cotiza pero no se considera rendimiento del trabajo en especie no tienen la consideración de rendimientos del trabajo y por lo tanto no tributa al IRPF.

El trabajador no percibe nada por este concepto pero si hay que cotizar por ello.

Cotización: las primas de accidente establecidas en convenio colectivo, aunque no esté individualizada por trabajador entendemos que cotiza.

IRPF: Según consulta vinculante V0760-21 de 30/03/21, de la Dirección General de Tributos indica que de acuerdo con el articulo 42.2.b de la LIRPF, las primas satisfechas por la empresa a entidades aseguradoras en virtud de contrato de seguro de accidente laboral (o de responsabilidad civil) de sus trabajadores, donde el tomador y pagador de la prima es la empresa, no constituyen para el trabajador rendimientos en especie.

Hay dos posibles formas de hacerlo en el programa:

- Indicar la parte proporcional que le corresponda al trabajador de la prima total en el campo ‘Modificar BC trabajados’ de pantalla empleado pestaña Cotización e IRPF, e indicar texto nómina ‘Base cotización incluye Seguro Accidente’.

- Definirlo como un concepto que cotiza y no retiene:

Por lo que solo se marcará la casilla que cotiza y en la nómina se definirán dos conceptos uno positivo que cotiza y otro negativo que no cotiza con la misma ubicación para que no afecten al devengo (porque no es especie).

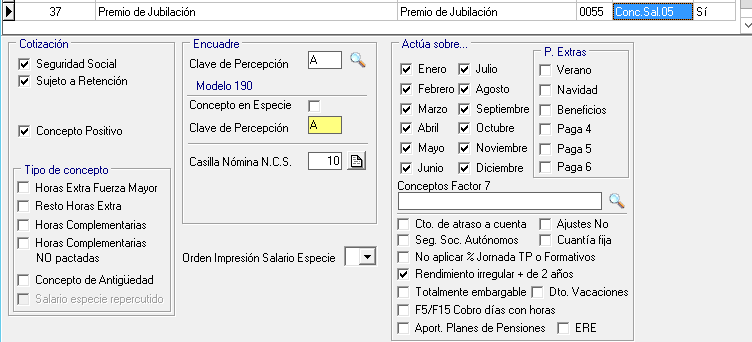

Premio a la constancia, de vinculación y premio de jubilación estos conceptos cotizan y retienen, solo tienen la particularidad de que se le aplica la reducción de rendimiento irregular.

Concepto por falta de Preaviso: Importe que se suele descontar en la nómina de finiquito cuando el trabajador incumple la obligación de comunicar con la antelación que indique el convenio y/o contrato.

Definir un concepto positivo marcar Concepto positivo que esté sujeto a retención con la clave del salario e indicarle en casilla NCS una casilla correspondiente a Devengo. Así minorará el devengado en la cuantía que indique el usuario e indicarlo en los datos salariales con signo negativo.

En cuanto a la cotización: Si desea que minore la cotización deberá marcar que cotiza y clave CRA 0001 y si no desea que afecte a la cotización indicará que no cotice a la seguridad social y sin clave CRA.

Concepto de Pagas Extras:

- Si no tiene picado ningún periodo de actuación en el apartado Actúa sobre…, indica que es un concepto sólo de pagas extras y su uso depende de lo que parametrice en el campo ‘Solo concepto específico P.Extra‘ de la pantalla convenio.

- Si tiene picado periodo de actuación indica que se calcula en los meses activos y además interviene en el cálculo de las pagas extras.

Premio de Jubilación: es un concepto que cobra el trabajador cuando se cumple la contingencia de jubilación, que cotiza y retiene por IRPF.

Cotización. cotiza como cualquier bonus. El plazo para efectuar la liquidación será durante el mes siguiente al que se haga el abono de estos salarios y no llevará recargo.

IRPF. Entendemos que es un rendimiento irregular al que se le aplica una reducción del 30%.

Normalmente ese tipo de conceptos se distribuye su cotización en el último año trabajado, es decir, se calcularían como atrasos.

Concepto de Aportación a Planes de Pensiones de Empleo. Reducción Cuotas

Se define como el de Planes de pensiones y además se marca Check para indicar que es Plan Pensiones Empleo Reducc cuotas. Este check identificará el concepto de la nómina con cuantía de aportación que hay que comunicar a la TGSS.

Ver ayudas Reducción CC por aportaciones a planes de pensiones de empleo

Es por ejemplo las aportaciones a plan de pensiones del sector de la construcción

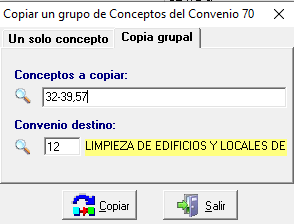

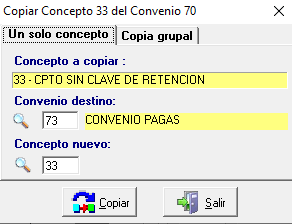

Botón ‘Copiar concepto‘

Tiene dos opciones:

a) Un solo concepto:

Sirve para copiar el concepto seleccionado que se visualiza en pantalla a otro convenio. Si ese número de concepto no existe en destino se le da el mismo código, si el código está utilizado en destino le da el primer código libre, pero puede indicarle otro código que no esté utilizado.

b) Copia grupal:

Sirve para copiar un rango de conceptos o varios separados por comas (ejl 32-39, 57)

Debe indicar el código del convenio destino, Por defecto les asigna el mismo código de concepto si no está ocupado.