Noticias RED 10/2022, Noticias RED 1/2023 y Noticias RED 2/2023

Introducción y cálculo de la reducción de cuotas

Los planes de pensiones de empleo es un plan promovido por la empresa que consiste en una aportaciones obligatorias de cara a la jubilación de los trabajadores, además suele cubrir también cubrir situaciones como invalidez, dependencia severa, gran dependencia o fallecimiento.

La empresa está obligada a hacer unas aportaciones obligatorias, señaladas en convenio colectivo para cada año y el trabajador puede hacer aportaciones voluntarias a dicho plan.

La Disposición Final cuarta de la Ley 12/2022 indica que las empresas tendrán derecho a una reducción de Contingencias Comunes, por el incremento de cuota que se derive directamente de la aportación a PPE (cada mes que realice aportación).

Cálculo 2024:

El importe máximo de las contribuciones sobre el que se aplicará la reducción (teniendo en cuenta el importe de la base mínima del grupo de cotización 8), es de 42 x 13 = 546 x 23,6%= 128,86 (año 2024)

Sobre este importe máximo se aplicará el tipo CC para obtener la cuota (por ejemplo, para Régimen General 128,86 x 23,6% =30,41).

Sólo se aplica a los tramos de bases de cotización de los días trabajados, y será la menor de las dos cantidades, el incremento de cuota producido por el concepto de Planes de Pensiones de Empleo o la cantidad máxima indicada anteriormente 30,41.

ej. Aportación PP de 115 euros al mes año 2024

Incremento de cuota producido por la aportación PPE:115*23.6%=27,14

Reducción CC sería la menor de Incremento de cuota de PPE (27,14) y la reducción máxima (30,41) por tanto se aplica 27,14

Ej. año 2023 para una aportación de 130 euros/mes

Limite máximo contribuciones con derecho a reducción 2023.: 42*13=546 su cuota 546*23.6%=128.86 año 2023

128.86*23.6%=30,41

Incremento de cuota de la aportación real=130*23.6%= 30.68

Reducción CC que se aplica es la menor de ambos importe por tanto 30,41

Tratamiento en el programa:

Para la aplicación de la reducción de cuotas debe comunicar a la TGSS (mediante fichero AFI) tanto la aportación mensual al PPE como la entidad gestora del PPE.

1.- Pantalla empresa, pestaña ‘Otros datos’ se habilita un campo para indicar la entidad gestora:

Los planes de Pensiones de Empleo de la Construcción será gestionado por VidaCaixa según la confederación Nacional de la construcción y sindicatos, entidad gestora G0021 de la tabla de Entidades Gestoras de la TGSS.

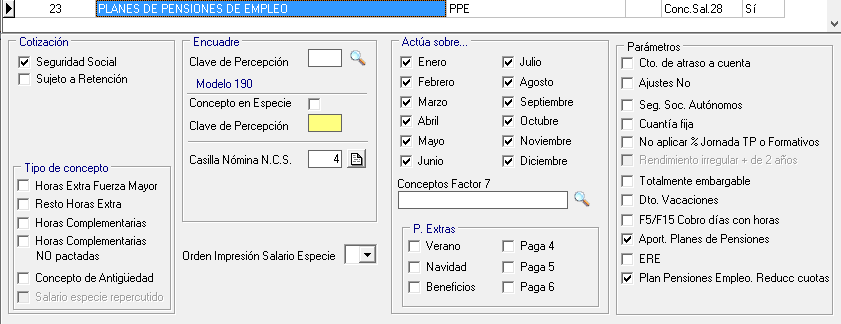

2.- Pantalla conceptos salariales del convenio se habilita un check para indicar que es Plan Pensiones Empleo Reducc cuotas

Deberá marcarlo en el concepto de planes de pensiones que tenga definido para las aportaciones a PPE, este check identificará el concepto de la nómina con cuantía de aportación que hay que comunicar a la TGSS.

Nota aclaratoria sobre aportaciones planes de pensiones:

NO se incluyen en el 190 como percepciones, se llevan a la columna Planes para el certificado de retenciones.

Instrucciones 190:

Recuerde: por excepción, no se incluirán en el modelo 190 las retribuciones del trabajo en especie respecto de las cuales no exista obligación de efectuar ingresos a cuenta conforme a lo previsto en el artículo 102.2 del Reglamento del Impuesto (contribuciones satisfechas por los promotores de planes de pensiones, de planes de previsión social empresarial y de mutualidades de previsión social que reduzcan la base imponible), sin perjuicio de la obligación de declarar los datos relativos a dichos conceptos en el modelo 345.

Se llevan a la columna Planes del 190 para emitir el certificado de retenciones:

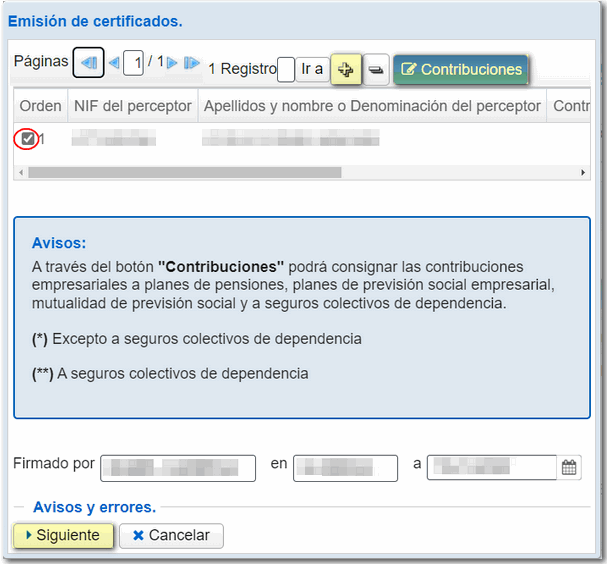

Agencia Tributaria: Modelos del 190 al 198 – Modelo 190 Cómo emitir certificados

Esta página indica que a través del botón Contribuciones se pueden indicar las contribuciones empresariales a los planes de pensiones y seguros colectivos del perceptor para emitir el certificado de retenciones.

3.-Generar los avisos PAA masivos de todos los trabajadores que tengan el concepto de aportaciones en su nómina:

En la opción de Otros Procesos\Avisos\Avisos Plan Pensiones Empleo. Reducción de cuotas genere los avisos de todos los trabajadores a la vez.

Una vez calculadas la nóminas, entre Situación Adicional de Afiliación para confeccionar el fichero AFI de todos los trabajadores afectados, para comunicar tanto la entidad gestora del plan como la aportación realizada en cada trabajador.

A partir de la versión 24.4.0 de 7/02/2024 se incluye check en pantalla de cálculo de nóminas ‘ ‘ si lo marca tras realizar el cálculo de nóminas deseado le pregunta si desea generar los avisos PAA de planes de pensiones de empleo.

Nota importante: debe enviar los AFI de los avisos PAA (de aportaciones a planes de pensiones) en pantalla Situación Adicional de Afiliación, antes de mandar el fichero de bases.

Una vez que se envíen estos ficheros AFI de PAA con el valor 439 y con el importe de las contribuciones al plan de pensiones de empleo y la entidad gestora en la TGSS aparecerá la peculiaridad de cotización de colectivo incentivado 5689

4.- Tratamiento en comunicación de Conceptos Retributivos Abonados (CRA):

Al marcar Plan Pensiones Empleo con derecho a reducción, se elimina el contenido del campo CRA, porque estas retribuciones en especie se comunican por AFI, y no se llevan al CRA.

Los atrasos si debe indicar CRA porque no tiene derecho a reducción de cuotas

5.- Efecto en Sistema de Liquidación Directa, Cret@

Se crea un nuevo concepto económico 301 “Base de cotización sin aportación a plan de pensiones de empleo”, en el que se deberá consignar la base de cotización que hubiera correspondido sin tener en cuenta el importe de la aportación al plan de pensiones. Este concepto será obligatorio y se solicitará tanto en el fichero de trabajadores y tramos, solicitud de borrador, como en el fichero de bases y sobre el mismo se aplicarán las mismas validaciones de bases mínimas y máximas que las establecidas para la base de contingencias comunes (mismas validaciones que se aplican al concepto 500).

El programa calcula este concepto en todos los tramos que se generen de días trabajados.

La reducción aplicada por la TGSS: se podrá visualizar en el fichero de detalle de cálculos en el concepto 592. ‘Reducciones aportación al plan de pensiones’

6.- Efecto en la nómina:

Calcula la reducción aplicable a contingencias comunes en apartado bonificaciones/reducciones.

Se visualiza en la nómina en el pie, en el apartado Bonificaciones.

Detalle del cálculo de la reducción

7.- Esta reducción no se aplica a:

No se aplicará la reducción en aquellos supuestos en los que la aportación al plan de pensiones no implique un

incremento de la base de cotización por contingencias comunes y por tanto no hay incremento de cuota CC.

- Situaciones de incapacidad temporal, nacimiento y cuidado del menor, y riesgo durante el embarazo o

la lactancia. - Situaciones de suspensión o reducción de jornada, por la parte de la jornada laboral no trabajada, por

expediente de regulación temporal de empleo. - De igual forma no resultará de aplicación a aquellos trabajadores que, con los conceptos retributivos abonados distintos a los de la contribución empresarial a los planes de pensiones de empleo, alcancen el tope máximo de cotización o trabajadores que las retribuciones no alcancen la base mínima de su grupo de cotización.

Estos dos casos lo controla el programa, solo lo aplica en los tramos de días trabajados.

Tampoco se aplica en los siguientes casos:

- Colectivos de bases o cuotas fijas:

- Grupos IIA, IIB y III del Régimen Especial del Mar (0812, 0813,0814),

- Minería del Carbón (0911),

- Contratos de formación en alternancia (TRL 087),

- Programas deformación (TRL 986),

- Colectivos de religiosos con cotización por base fija

- Situaciones de alta sin percibo de retribución (PEC 20).

- Artistas (Régimen 0112)

- Profesionales taurinos (Régimen 0114).

En estos casos, si tienen aportaciones a planes de pensiones de empleo, no debe indicar al trabajador un código de concepto que tenga picado Planes de Pensiones de Empleo aunque sea de esta naturaleza, Utilice un concepto de plan de pensiones que no tenga este check picado, porque se tienen que comunicar al CRA con el código normal de planes de pensiones 0033.

Estas reducciones de cuotas no se podrán practicar en las liquidaciones complementarias de cuotas, por tanto no se aplica ni en cálculo de atrasos, salarios de tramitación ni vacaciones no disfrutadas.

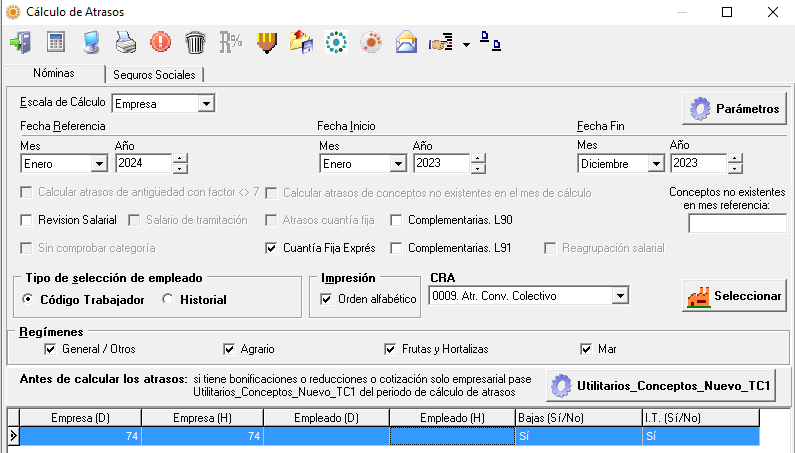

Cálculo de atrasos de Planes de Pensiones de Empleo:

Cuando en el convenio vienen definidas cuantías del concepto de plan de pensiones de empleo de años anteriores tiene que calcular atrasos de dicho concepto, pero al ser una liquidación complementaria no se aplica la reducción de cuotas.

Calcular atrasos de cuantía fija de un concepto igual al del planes de pensiones y marcando Cuantía Fija:

1.Definir el concepto: CRA 0033, cotiza, no retiene, especie casilla 4, cuantía fija y aportación a planes de pensiones

2. Indicar en el empleado registro para ese concepto de atrasos tipo Ax con el importe mensual correspondiente, por categoría o por empleado:

3. Calcular Atrasos marcando Cuantía Fija Expres

Para el envío de ficheros CRA de Atrasos de aportaciones PPE:

Se deben enviar con código CRA 0033: Calcular con un código de atrasos 0008 o 0009 y en pantalla de CRA cambiar el código a 0033.

Si los ha enviado con otro código CRA a TGSS: debe enviarlos con el indicador ‘Baja’ en tipo de actuación los registros anteriores con su importe y los nuevos con el código a 0033 y enviar ambos en mismo fichero.

Para ello seleccione los registros generados en la importación, copie los registros a código CRA 0033 con botón derecho del ratón, y luego seleccione los registros 0008 o 0009 y con botón derecho indique tipo de actuación ‘Baja’.