Forma de reflejar en el programa para calcular nóminas y/o seguros sociales de Artistas y Taurinos:

Artistas:

Documentación Sistema de Liquidación Directa. Artistas

Datos en empresa:

1º En empresas Régimen Seguridad Social poner ‘General / Otros’

2º Para la aplicación de los porcentajes de IT e IMS :

Poner en empresas el CNAE que corresponda (59, 60, 90)

3º Indicar en empresas pestaña ‘Cuentas e Indicadores’ en el campo ‘Código Régimen FAN’ de Artistas:

0112 para Artistas

También debe marcar Usar Sistema Red y Siltr@ enviar bases y percepciones por este sistema.

4º En pantalla Empresas pestaña al pie ‘Local de actuación‘ cumplimentar el nombre del local y el domicilio de dicho local para el listado oficial del TC1/19.

Datos en empleado:

En pantalla empleado pestaña Cotización e IRPF debe indicar la base de cotización diaria máxima que le corresponde en función de las Retribuciones Integras (de momento debe indicarlo de forma manual).

Es una cotización diaria, no procede ajuste a 30. Debe definir al trabajador como cotización diaria.

Bases diarias máximas para Artistas:

Año 2025 Orden PJC/178/2025 BOE 26/02/2025:

| Desde | Hasta | Euros/día 2024 |

| 0 | 555.00 | 327.00 |

| 555.01 | 999.00 | 412.00 |

| 999.00 | 1672.00 | 492.00 |

| +1672.01 | 653.10 |

Año 2024 Orden PJC/51/2024 BOE 30/01/2024:

| Desde | Hasta | Euros/día 2024 |

| 0 | 534.00 | 314.00 |

| 534.01 | 961.00 | 396.00 |

| 961.00 | 1608.00 | 473.00 |

| 1608.01 | 628.00 |

Para el año 2023 Orden PCM 74/2023 de Enero:

| Desde | Hasta | Euros/día 2023 |

| 0 | 509,00 | 299,00 |

| 509,01 | 915,00 | 377,00 |

| 915,01 | 1.531,00 | 450,00 |

| 1.531,01 | 598,00 |

El importe de la base de cotización a cuenta diaria coincidirá con el de las retribuciones íntegras diarias percibidas, si bien no podrá exceder del límite máximo establecido para cada tramo de retribuciones ni ser inferior al importe diario de la base mínima del grupo de cotización que corresponda al artista o de la base mínima establecida para el Régimen Especial de Trabajadores Autónomos, en su caso.

El usuario deberá revisar que las bases de cotización se queden entre máxima y mínima de autónomos, en caso contrario deberá modificarlas manualmente.

Ej: aunque la retribución íntegra percibida por día de actuación fuese de 370 euros, la base diaria de cotización será de 299 euros, Si dicha retribución fuese inferior a este importe, se cotizaría por el importe percibido, con aplicación del límite correspondiente a la base mínima del grupo de cotización o de la establecida para el Régimen Especial de Trabajadores Autónomos.

Si las retribuciones indicadas al trabajador se quedan por debajo del mínimo el programa le avisa que se queda por debajo del SMI.

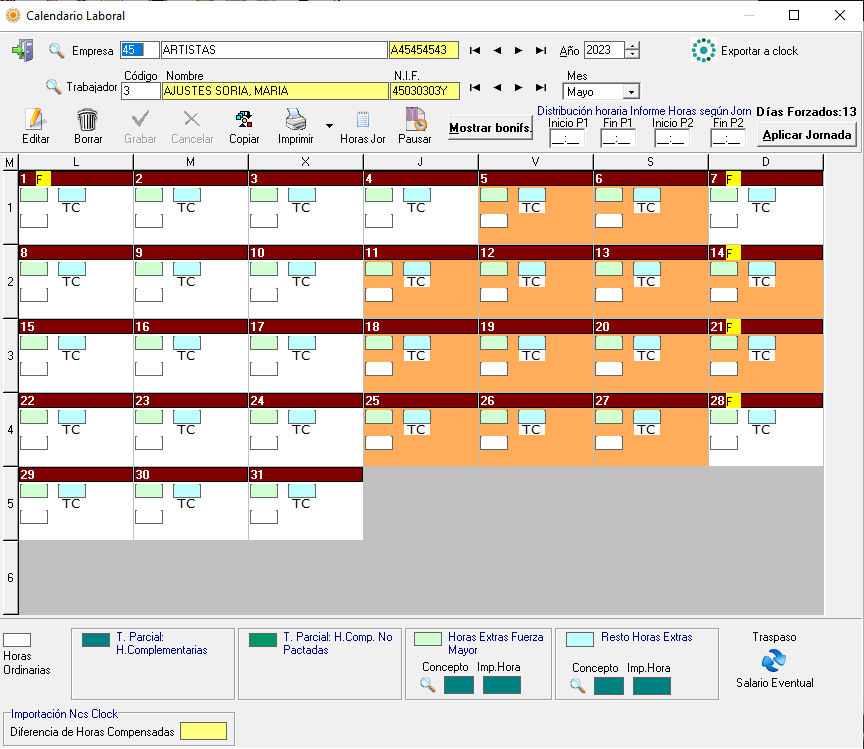

Calendario del empleado

Debe marcar los días de actuación (forzar como cotizados):

Pantalla de IT:

En caso de Incapacidad Temporal, debe indicar que son pago directo, porque la TGSS no admite compensaciones de prestaciones por IT.

En caso de una IT tipo enfermedad que abarque días de prestación a cargo de la empresa y días de prestación a cargo del INSS, a partir de la actualización automática de 3 de julio 2023 ya NO hay que indicar la IT en dos tramos, indicando pago directo en la parte que va a cargo del INSS. El programa controla de forma automática y calcula prestación por IT del 4º al 15º día de enfermedad, siendo el resto pago directo,

En caso de accidente al grabar la IT se indica de forma automática pago directo.

Por tanto se controla cada situación para el envío de bases al sistema de liquidación directa con la clave correspondiente.

Calcular la nómina y Seguro Social:

Se calcula y se visualizan sobre el documento de liquidación TC1 .

Solo es necesario calcular Seguros Sociales si realiza enlaces a Contabilidad o Estimación directa o para hacer un control de gastos vía informes.

Listado oficial del TC1/19 porque la TGSS no permite ni cargo en cuenta ni pago electrónico. En pantalla de listado oficial de modelos TC, seleccionar el TC1/19 para imprimirlo.

Las empresas declararán en los boletines de cotización los salarios efectivamente abonados en el mes a que se refiera la cotización. No obstante, como liquidaciones provisionales se cotizará, por cada día de actividad, por las bases fijadas en cada ejercicio para el correspondiente grupo de cotización.

Envío de bases por el sistema de Liquidación Directa:

Para el sistema Cret@ se envían las percepciones realmente percibidas y las bases de cotización en caso de IT.

Cuando en el mes hay tramos consecutivos en alta con distintas retribuciones debe hacer un copiado de empleado para así dividir los tramos en el sistema Creta y añadir etiqueta específica de periodo de alta en cada tramo.

DETALLE de Operatoria para Artistas

Mirar especificaciones para Sistema de Liquidación Directa (Cret@) para artistas.

Una vez calculadas la nóminas proceda a hacer el envío de bases a la TGSS, genere el fichero de Detalle de bases que incluye también las retribuciones reales.

Para el año 2022 Orden PCM 121/2022 de Marzo:

| Desde | Hasta | Euros/día 2022 |

| 0 | 469,00 | 275,00 |

| 469,01 | 843,00 | 347,00 |

| 843,01 | 1.410,00 | 414,00 |

| 1.410,01 | 551,00 |

Orden PCM/1353/2021 BOE 4 Dic.: Mantiene las bases máximas a partir de Septiembre 2021.

Para el 2019, 2020 y 2021 Orden TMS 83/2019 de 2 de Febrero:

| Desde | Hasta | Base diaria máxima 2019 y 2020 y 2021 |

| 0 | 461,00 | 270,00 |

| 461,01 | 829,00 | 341,00 |

| 829,01 | 1.386,00 | 407,00 |

| 1.386,01 | 542,00 |

Para otros años puede consultar el apartado Tablas/Topes-Bases

Taurinos:

Datos en empresa:

1º En empresas Régimen Seguridad Social poner General / Otros

2º Para la aplicación de los porcentajes de IT e IMS :

- Profesionales Taurinos: indicar la ocupación ‘u’ Espectáculos Taurinos en el empleado pantalla cotización.

Nota, para la versión con Entorno Asesorías, indique el CNAE para el año de liquidación en la pestaña ‘Datos Anuales’.

3º Poner en empresas pestaña ‘Cuentas e Indicadores’ en el campo ‘Código Régimen FAN indicar el código correspondiente:

0114 para Toreros

Local de actuación:

4º Empresas pestaña ‘General’ cumplimentar los campos de Local de actuación para el listado oficial del TC1/19.

Los datos del Local de actuación están en una pestaña al pie de la pantalla Empresas.

Datos en empleado:

5º En pantalla empleado pestaña Cotización e IRPF indicar la base de cotización diaria que le corresponde en función de las Retribuciones Integras (de momento debe indicarlo de forma manual).

Para Año 2025 Orden PJC/178/2025 BOE 26/02/2025:

| Grupo de Cotización | Base Diaria | |

| 1. Matadores de toros y rejoneadores, clasificados en los grupos «A» y «B» | 1514.00 | |

| 2. Picadores y banderilleros que acompañan a los matadores de toros del grupo «A» | 1396.00 | |

| 3. Matadores de toros y rejoneadores, clasificados en el grupo «C» y restantes picadores y banderilleros | 1047.00 | |

| 7. Mozos de estoque y ayudantes puntilleros, novilleros y toreros cómicos | 626.00 |

Cotizan por MEI, para el año 2025, se aplicará 0.80% sobre la base CC,

Para año 2024 Orden PJC/51/2024 del BOE 30 Enero de 2024

| Grupo de Cotización | Base Diaria | |

| 1. Matadores de toros y rejoneadores, clasificados en los grupos «A» y «B» | 1456.00 | |

| 2. Picadores y banderilleros que acompañan a los matadores de toros del grupo «A» | 1342.00 | |

| 3. Matadores de toros y rejoneadores, clasificados en el grupo «C» y restantes picadores y banderilleros | 1007.00 | |

| 7. Mozos de estoque y ayudantes puntilleros, novilleros y toreros cómicos | 602.00 |

Cotizan por MEI, para el año 2024, se aplicará 0.70% sobre la base CC, 0.58 a cargo de la empresa y 0.12 a cargo del trabajador.

Para el año 2023 Orden PCM 74/2023 de Enero:

| Grupo Cotización | Base Diaria 2023 |

| 1. Matadores de toros y rejoneadores, clasificados en los grupos «A» y «B» | 1.387,00 |

| 2. Picadores y banderilleros que acompañan a los matadores de toros del grupo «A» | 1.278,00 |

| 3. Matadores de toros y rejoneadores, clasificados en el grupo «C» y restantes picadores y banderilleros | 959,00 |

| 7. Mozos de estoque y ayudantes puntilleros, novilleros y toreros cómicos | 573,00 |

Cotizan por MEI, para el año 2024, se aplicará 0.70% sobre la base CC, 0.58 a cargo de la empresa y 0.12 a cargo del trabajador.

Para el año 2022 Orden PCM 121/2022 de Marzo:

| Grupo Cotización | Base Diaria 2022 |

| 1. Matadores de toros y rejoneadores, clasificados en los grupos «A» y «B» | 1.277,00 |

| 2. Picadores y banderilleros que acompañan a los matadores de toros del grupo «A» | 1.177,00 |

| 3. Matadores de toros y rejoneadores, clasificados en el grupo «C» y restantes picadores y banderilleros | 883,00 |

| 7. Mozos de estoque y ayudantes puntilleros, novilleros y toreros cómicos | 528,00 |

Orden PCM/1353/2021 BOE 4 Dic.: Mantiene las bases a partir de Septiembre 2021.

| Grupo Cotización | Base Diaria 2019- 2021 |

| 1. Matadores de toros y rejoneadores, clasificados en los grupos «A» y «B» | 1.256,00 |

| 2. Picadores y banderilleros que acompañan a los matadores de toros del grupo «A» | 1.157,00 |

| 3. Matadores de toros y rejoneadores, clasificados en el grupo «C» y restantes picadores y banderilleros | 868,00 |

| 7. Mozos de estoque y ayudantes puntilleros, novilleros y toreros cómicos | 519,00 |

Las empresas declararán en los boletines de cotización los salarios efectivamente abonados en el mes a que se refiera la cotización. No obstante, como liquidaciones provisionales se cotizará, por cada día de actividad, por las bases fijadas en cada ejercicio para el correspondiente grupo de cotización. Si el salario diario realmente percibido fuese inferior a dicha base, se cotizará por éste. En ningún caso, para la cotización para contingencias comunes podrá tomarse como base de cotización una cantidad inferior al importe diario de la base mínima correspondiente al grupo de cotización. Para las contingencias de accidentes de trabajo y enfermedades profesionales y conceptos de recaudación conjunta, la base de cotización no podrá ser inferior al tope mínimo vigente.

El usuario deberá revisar que las bases de cotización se queden entre máxima y mínima de autónomos, en caso contrario deberá modificarlas manualmente.

Calendario Laboral:

6º En calendario del empleado marcar los días de actuación (forzar como cotizados):

Pantalla de IT

En caso de Incapacidad Temporal, deberán indicar que son pago directo, porque la TGSS no admite compensaciones de prestaciones por IT.

Calculo de nóminas y Seguros Sociales.

Se calcula y se visualizan sobre modelos TC1 y TC2).

Calcule la nómina para obtener el recibo salarial con las retribuciones y las cotizaciones correspondientes.

Solo es necesario calcular Seguros Sociales si realiza enlaces a Contabilidad o Estimación directa o para hacer un control de gastos vía informes.

Listado oficial del TC1/19 porque la TGSS no permite ni cargo en cuenta ni pago electrónico. En pantalla de listado oficial de modelos TC, seleccionar el TC1/19 para imprimirlo.