Ley de Presupuestos 2023. Ley 21/2022

Noticias RED 10/2022 de 28 diciembre

La Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo

de la sostenibilidad financiera y social del sistema público de pensiones establece en su disposición final cuarta lo siguiente:

“Disposición final cuarta. Mecanismo de equidad intergeneracional.

Con el fin de preservar el equilibrio entre generaciones y fortalecer la sostenibilidad del sistema de la Seguridad Social en el largo plazo, se establece un mecanismo de equidad intergeneracional cuyo funcionamiento será el siguiente:

A partir de 2023, y a lo largo de un periodo de diez años, se fijará una cotización adicional finalista que nutrirá el Fondo de Reserva de la Seguridad Social en los siguientes términos:

a) La cotización será de 0,6 puntos porcentuales, siguiendo la estructura actual de distribución entre empresa y trabajador.

b) Esta cotización finalista se mantendrá hasta 2032.

La Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023, establece, en su artículo

122, lo siguiente:

Catorce. Cotización correspondiente al mecanismo de equidad intergeneracional.

Conforme a lo dispuesto en la disposición final cuarta de la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones, a partir del 1 de enero de 2023 se efectuará una cotización de 0,6 puntos porcentuales aplicable a la base de cotización por contingencias comunes en todas las situaciones de alta o asimiladas a la de alta en el sistema de la Seguridad Social en las que exista obligación de cotizar para la cobertura de la pensión de jubilación.

Cuando el tipo de cotización deba ser objeto de distribución entre empleador y trabajador, el 0,5 por ciento será a cargo del empleador y el 0,1 por ciento a cargo del trabajador.

No se aplicará a:

- Mayores 65 años obligados a cotizar exclusivamente por IT derivada de CC y contingencias profesionales y cotización por solidaridad.

- Tampoco se aplicará a los Trabajadores que desarrollan programas de formación y prácticas no laborales y académicas (TRL 986).

La cotización del trabajador se calcula sobre la base de cotización que no tiene condición de cotización sólo empresarial. No se aplica a los tramos que son enfermedad con carencia false, maternidad, paternidad, riesgo durante embarazo, o IT de pago directo, ni a los tramos que son de Permiso sin retribución.

Cuantía de la cotización adicional CC MEI:

Se calcula en dos conceptos distintos, cuota empresa y cuota trabajador:

Cuota empresa, al total de la base de cotización por contingencias comunes se le aplica el 0,5%

Cuota trabajador, a las situaciones que no son cotización solo empresa se le aplica el 0,1%, por tanto no se aplica a las bases de cotización de Permiso sin Retribución, Maternidad, Riesgo durante embarazo, las IT de pago directo o las enfermedades que no tienen cubierto el periodo de carencia.

ej. Trabajador que tiene base días trabajados y base de IT de maternidad

BCC trabajados =750

Base CC maternidad= 950

| Cuota CC MEI trabajador | Cuota CC MEI Empresa |

| 750*0,1%=0,75 | (750+950)*0,5%=8,5 |

Otro ejemplo:

Base CC trabajados: 1380,26

Base de AT que no es pago directo: 678,60

Base de PsR: 116,67

| Cuota CC MEI trabajador | Cuota CC MEI Empresa |

| (1350,26+678,6)*0,1%=2,06 | (1350,26+678,6+116,67)*0,5%=10,88 |

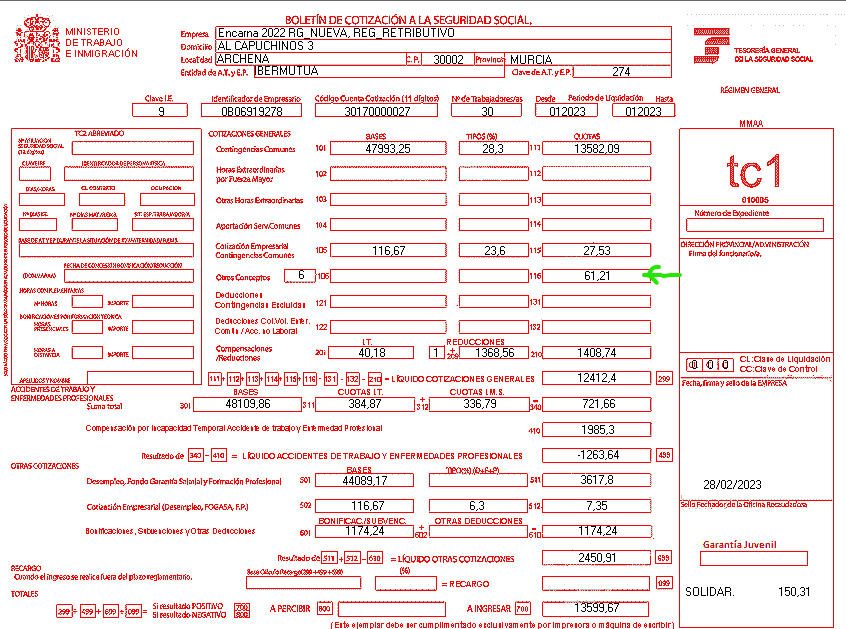

Visor de nómina

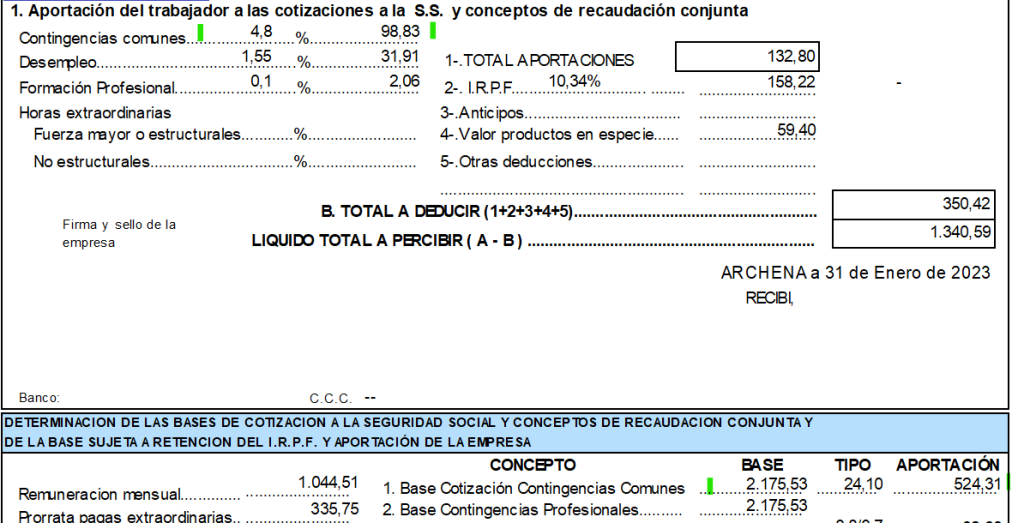

La cuota trabajador se suma a la cuota de CC de la nómina y su % se suma al de CC pero tenga en cuenta que las cuotas se calculan de forma independiente y luego se suman.

La cuota empresa se suma a la cuota de CC empresa en la nómina y también su porcentaje. Tenga en cuenta que las cuotas se calculan por separado y luego se suman.

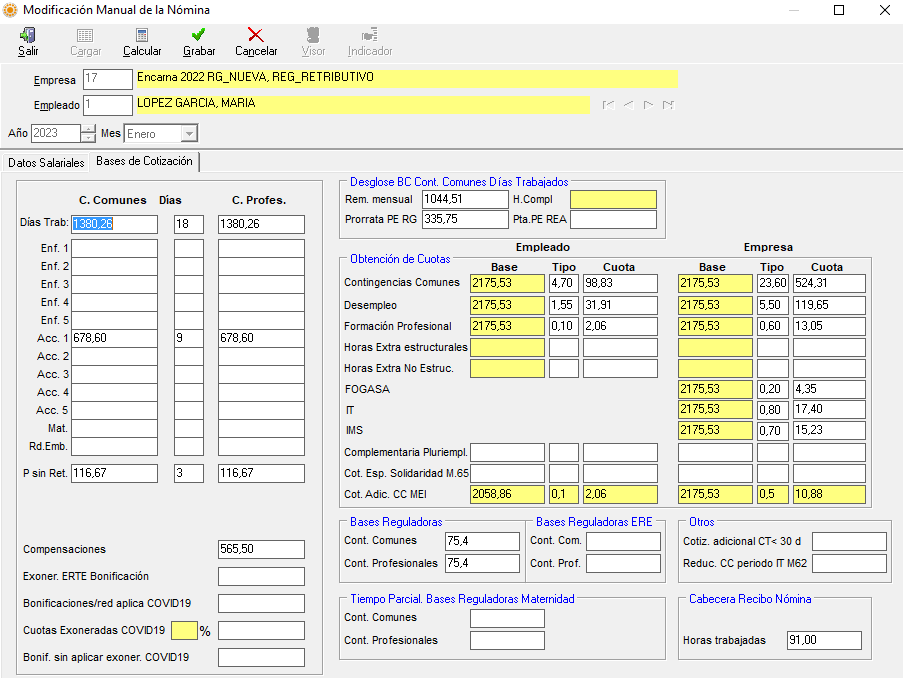

Modificación de la nómina

Se identifica de forma independiente la base, el tipo y la cuota MEI de trabajador y empresa, en este ejemplo tenemos permiso sin retribución que no afecta a la base de CC del trabajador para cálculo de MEI, pero si para las cuotas de empresa.

El importe de MEI no se puede modificar, se calcula sobre las bases de cotización que no son cotización solo empresarial,

Efecto en el TC1:

Las cuotas MEI se suman en el campo 116 Cuota de ‘Otros Conceptos’