Datos empresa Datos Trabajador

| Año 2025 | Orden PJC/178/2025 BOE 26/02/2025 | SMI 2025 |

| Año 2024 | PJC/51/2024 BOE 30/01/2024 | SMI 2024 |

| Año 2023 | Cotización año 2023 según PCM/313/2023 BOE 31 Marzo 2023 | SMI 2023. BOE 15/02/2023 |

| Año 2022 | Cotización año 2022 y cambios RDL16/2022 que afectan a este año | Cambios en el programa por RDL16/2022 Versión 22.8.0 Octubre 2022 |

Cotización año 2025 y siguientes:

Para el año 2025 las bases de cotización serán:

| Tramo | Retribución mensual euros/mes | Base de cotización euros/mes |

|---|---|---|

| 1.º | Hasta 319,00 | 296,00 |

| 2.º | Desde 319,01 hasta 495,00 | 423,00 |

| 3.º | Desde 495,01 hasta 672,00 | 584,00 |

| 4.º | Desde 672,01 hasta 850,00 | 761,00 |

| 5.º | Desde 850,01 hasta 1.029,00 | 941,00 |

| 6.º | Desde 1.029,01 hasta 1.204,00 | 1.116,00 |

| 7.º | Desde 1.204,01 hasta 1.381,20 | 1.381,00 |

| 8.º | Desde 1.381,00 | Retribución mensual |

Cotización año 2024:

Para el año 2024 las bases de cotización serán:

| Tramo | Retribución mensual euros/mes | Base de cotización euros/mes |

|---|---|---|

| 1.º | Hasta 306,00 | 284,00 |

| 2.º | Desde 306,01 hasta 474,00 | 405,00 |

| 3.º | Desde 474,01 hasta 644,00 | 559,00 |

| 4.º | Desde 644,01 hasta 814,00 | 729,00 |

| 5.º | Desde 814,01 hasta 986,00 | 901,00 |

| 6.º | Desde 986,01 hasta 1.153,00 | 1069,00 |

| 7.º | Desde 1.153,01 hasta 1.323,00 | 1.323,00 |

| 8.º | Desde 1.323,00 | Retribución mensual |

Los intervalos de retribuciones y las base de cotización se han actualizado en la misma proporción que el SMI para el año 2024.

Cotización año 2023:

Para el año 2023 las bases de cotización serán:

| Tramo | Retribución mensual euros/mes | Base de cotización euros/mes |

|---|---|---|

| 1.º | Hasta 291,00 | 270,00 |

| 2.º | Desde 291,01 hasta 451,00 | 386,00 |

| 3.º | Desde 451,01 hasta 613,00 | 532,00 |

| 4.º | Desde 613,01 hasta 775,00 | 694,00 |

| 5.º | Desde 775,01 hasta 939,00 | 858,00 |

| 6.º | Desde 939,01 hasta 1.098,00 | 1018,00 |

| 7.º | Desde 1.098,01 hasta 1.260,00 | 1.260,00 |

| 8.º | Desde 1.260,00 | Retribución mensual |

Los intervalos de retribuciones y las base de cotización se han actualizado en la misma proporción que el SMI para el año 2023.

En septiembre 2022 se publicaron unas inferiores para 2023 RDL 16/2022 BOE 8 Sept. 2022 indicando que se actualizarían con la subida que experimentara el SMI.

Tipos de cotización:

Los previstos en la Ley de Presupuestos para Régimen General, incluido MEI.

Coeficiente de parcialidad: horas efectivamente trabajadas se calcularán en función de base cotización/ importe de base mínima horaria del RG.

Afiliación se deben comunicar Cuenta bancaria de domiciliación de cotizaciones, contrato, num.horas mensuales y semanales, importe salario pactado, por hora realizada y mensual, importe mensual salario en especie y si existe pacto de horas de presencia o pernocta y la retribución por hora pactada.

En caso de retribución por hora trabajada la base de cotización no puede ser inferior al número de horas trabajadas por el salario mínimo por hora para el año 2023 es de 8,45 euros /hora.

Año 2022 las bases de cotización serán:

| Tramo | Retribución mensual euros/mes | Base de cotización euros/mes |

|---|---|---|

| 1.º | Hasta 269,00 | 231,00 |

| 2.º | Desde 269,01 hasta 418,00 | 379,00 |

| 3.º | Desde 418,01 hasta 568,00 | 528,00 |

| 4.º | Desde 568,01 hasta 718,00 | 677,00 |

| 5.º | Desde 718,01 hasta 869,00 | 827,00 |

| 6.º | Desde 869,01 hasta 1.017,00 | 976,00 |

| 7.º | Desde 1.017,01 hasta 1.166,70 | 1.166,70 |

| 8.º | Desde 1.166,71 hasta 1.273,00 | 1.220,00 |

| 9.º | Desde 1.273,01 hasta 1.439,00 | 1.370,00 |

| 10.º | Desde 1.439,01 | Retribución mensual |

Recuerde que el salario no debe ser inferior al salario mínimo interprofesional aplicable a cada mes/año.

Si ha pactado retribución por hora trabajada (debe comunicar este dato a través del servicio online a la TGSS), si no lo comunica entienden que es retribución mensual.

En caso de retribución por hora trabajada la base de cotización no puede ser inferior al número de horas trabajadas por el salario mínimo por hora para el año 2022 es de 7,82 euros /hora.

Cotización por Desempleo y Fogasa a partir de Octubre 2022:

Desempleo con los tipos 5% empresa y 1,05% trabajador

Fogasa 0,2%

Y se aplica bonificación del 80% de las cuotas de Desempleo y Fogasa.

Según la normativa a las liquidaciones de octubre a diciembre del 2022 para las contingencias de Desempleo y Fogasa, podrá hacerlas directamente la TGSS sin recargo hasta que adapten los programas a la nueva cotización.

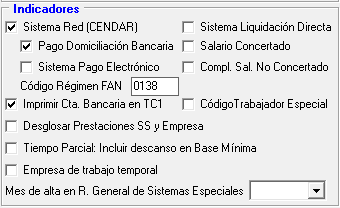

Datos en empresa/empresario:

1º En empresas pestaña Seguridad Social en el campo Régimen hay que poner 0. General/Otros

2º Para la aplicación de los porcentajes de IT e IMS: indicar CNAE 9700

3º Empresas pestaña ‘Cuentas e Indicadores’ Poner en campo ‘Código Régimen FAN indicar 0138:

Datos en empleado:

Indique la base mensual y conceptos salariales no sujetos a retención.

4º En pantalla empleado pestaña Cotización e IRPF indicar la base de cotización mensual que le corresponde en función de las Retribuciones Integras.

Debe comunicar las retribuciones mensuales (incluida la parte proporcional de las pagas extras) a la TGSS en el modelo TA0138, y en función de dichas retribuciones la TGSS liquidará el Seguro en función de la base de cotización que le corresponda según dichas retribuciones.

Retenciones IRPF:

Al ser satisfechos los rendimientos del trabajo por una persona física en un ámbito particular (es decir, no empresarial ni profesional) y residente en territorio español, no procederá la práctica de retenciones sobre los rendimientos que las personas físicas satisfaga a su empleado del hogar, por lo que —evidentemente— aquél queda al margen de las obligaciones formales y materiales que la normativa establece para los obligados a retener o ingresar a cuenta.

Pero tenga en cuenta que la empleada de hogar está obligada a presentar declaración de IRPF si supera los mínimos exentos.

Consulta AEAT: No está obligado el empleador a practicar retenciones por ser personas física.

Contrato:

Si es un contrato temporal utilice uno de los siguientes códigos e indique fecha inicio de bonificación si tiene derecho a ella:

402.12..13 Temporal TC. Por circunstancias de la producción. Servicio Hogar Familiar

502.12..13 Temporal TP. Por circunstancias de la producción. Servicio Hogar Familiar

410.12..13 Interinidad. T-Completo. Servicio de Hogar Familiar

510.12..13 Interinidad. T.Parcial. Servicio de Hogar Familiar

Si es un contrato indefinido utilice uno de los siguientes códigos e indique fecha inicio de bonificación si tiene derecho a ella:

100.15..16 Indefinido. T.Completo del Servicio del Hogar Familiar

200.9..10 Indefinido. T.Parcial del Servicio del Hogar Familiar

300.27..28 Fijos Discontinuo del Servicio del Hogar Familiar. Nace con la Reforma Laboral

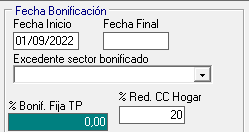

Si desea que le aparezcan las bonificaciones en la nómina, indique fecha inicio de bonificación.

Si selecciona el registro de código de contrato que aplica el 45% de base CC, tenga en cuenta que sólo se puede respecto de la primera contratación si cumplen los requisitos de renta o patrimonio de la unidad familiar. ó para quienes tengan o contraten antes 1 abril 2023.

Si se trata de un trabajador minusválido con derecho a bonificación por esta circunstancia (430,530,130,139,230,239,330), debe indicar en la pantalla de empleado, pestaña bonificaciones, además de la fecha de inicio de bonificación, en el campo %Bonif CC Hogar el porcentaje de bonificación 20% o 45%, para calcular la reducción prevista en CC y calcular el Seguro Social para tener el valor para informes.

Este campo sólo está visible si es un contrato de minusválido, para hacer compatible la reducción CC de hogar con la bonificación por contrato minusválido.

El contrato salvo pacto por escrito se presume concertado por tiempo indefinido y a jornada completa.

Antes de la reforma laboral:

Si es un contrato temporal utilice uno de los siguientes códigos e indique fecha inicio de bonificación si tiene derecho a ella:

401.6..7. Obra y serv. determinado T.completo Servicio de Hogar Familiar. Derogado por la Reforma Laboral

501.9..10 Obra y Servicio Det. T.Parcial Servicio de Hogar Familiar. Derogado por la Reforma Laboral

Pantalla de Ites:

Prestaciones IT (parte a cargo de la Empresa): Normativa art.251 a) LGSS

a) Subsidio por IT tipo E,A (enfermedad o accidente común) a cargo del empresario de 4-8 días y a cargo de TGSS a partir del 9 día: En pantalla ites por defecto indica que es pago directo, y sólo calculará prestación del 4º al 8º día que es a cargo del empresario.

b) Subsidio por IT tipo AT o EP (accidente o enfermedad profesional). Es pago directo desde el primer día. Al introducir la IT el programa indica q es pago directo de forma automática.

Para accidentes antes del 30/06/2012 era a cargo del empresario del 4 al 8 día.

La prestación de IT a cargo de la TGSS es a solicitud del trabajador (pago directo). Debe confeccionar el certificado de empresa de empleados de hogar en el apartado de Otros Certificados.

Pantalla Exenciones:

Acceda a la pantalla de Exenciones, menú Nóminas apartado Exenciones en la cotización. Indique exoneraciones en Desempleo, Fogasa y FP pues no cotizan por estas contingencias.

RDL 16/2022 de 8 Sept.2022 Indica cotización por desempleo y Fogasa a partir de octubre 2022. Además tienen una bonificación del 80% de las cuotas de desempleo y fogasa.

A partir de octubre 2022 no debe incluir exenciones de Desempleo y Fogasa, sólo tiene exención de FP.

Cálculo de nóminas y Seguros:

No se envían bases de cotización, directamente la TGSS le manda el boletín de pago al empleador a partir de la base declarada en el TA0138.

Tipos aplicables desde el 2019:

% CC empresa 23,6

% CC trabajador 4,7

% CC total 28,3

Por la contingencia de IT e IMS cotizan por el CNAE 9700 que ha indicado en empresa, siendo éste a cargo del empleador.

Nóminas.

Calcule la nómina y la tendrá disponible para entregar a la trabajadora.

Bonificaciones.

Las bonificaciones a las que pueda tener derecho las aplica la TGSS al emitir el recibo en función de lo declarado en afiliación:

Reducción del 20% de la aportación empresarial de contingencias comunes para contratados a partir del 01/01/2012 si no estaban de alta en el sist. especial de empleados de hogar.

Se podrá ampliar con una reducción hasta llegar al 45% para familias numerosas.

Estos beneficios no se aplican a empleados de hogar que presten servicios durante menos de 60 horas mensuales.

Recuerde que para que aparezca la bonificación/reducción en nóminas tiene que tener parametrizado en ‘parámetros de nómina ‘Imprimir bonificaciones’ y en el empleado debe tener puesta fecha inicio de bonificación y haber calculado el seguro social que es el que calcula la bonificación.

Nota año 2024:

La bonificación del 45 por ciento por la contratación de cuidadores en familias numerosas, a que se refiere el apartado cuatro.6 del artículo 122 de la Ley 31/2022, de 23 de diciembre, queda referida a las contrataciones realizadas o que se realicen antes de la fecha en que entre en vigor el desarrollo reglamentario a que alude el apartado cuatro.5 de dicho artículo o, en cualquier caso, antes del 1 de abril de 2024.

Asi mismo tendrán derecho a una bonificación del 80% de la cotización de Desempleo y Fogasa (RDL 16/2022).

Indemnización por desistimiento del empleador:

Ministerio de Trabajo y Economía Social: Extinción del contrato en el Servicio del Hogar Familiar

El trabajador puede ser despedido por voluntad del empleador de dar por terminado el contrato sin alegar causas adicionales.

Implica el pago de una indemnización de doce días de salario por año de servicio para contratos a partir del 01/01/2012, con el límite de seis mensualidades.

Para los contratos anteriores la indemnización es de siete días de salario por año de servicio, también con el límite de seis mensualidades.

Nota: RDL 16/2022 8 Sept. 2022 establece cuando el FOGASA se haría cargo del pago de la indemnización en caso de insolvencia del empleador, la indemnización es la señalada en el párrafo anterior, y limita el importe diario que será como máximo el doble del SMI diario incluidas la prorrata de Pagas Extras.

RDL 16/2022 art. cinco.tres. establece causas justificadas de extinción del contrato para este colectivo:

a) Disminución de los ingresos de la unidad familiar o incremento de gastos por circunstancia sobrevenida.

b) Modificación sustancial de las necesidades de la unidad familiar, que justifican que se prescinda de la persona trabajadora del hogar.

c) El comportamiento de la persona trabajadora, que fundamente de manera razonable y proporcionada la pérdida de confianza de la persona empleadora.

La decisión de la extinción del contrato debe comunicarse por escrito, debiendo constar de modo claro la voluntad de la persona empleador de dar por finalizada la relación laboral y la causa de dicha decisión.

Si la relación laboral ha sido de más de un año debe haber un preaviso de 20 días. Si la relación laboral ha sido inferior el preaviso debe ser de 7 días.

Orden PCM/1353/2021 BOE 4 Dic.2021

A partir del 1 de Septiembre de 2021, las bases de cotización por contingencias comunes, serán las determinadas en la siguiente escala, en función de la retribución mensual percibida por los empleados de hogar, incrementado con la parte proporcional de las pagas extraordinarias a que tenga derecho el mismo, por cada relación laboral.

| Tramo | Retribución mensual euros/mes | Base de cotización euros/mes |

|---|---|---|

| 1.º | Hasta 259,00 | 222,00 |

| 2.º | Desde 259,01 hasta 403,00 | 365,00 |

| 3.º | Desde 403,01 hasta 548,00 | 509,00 |

| 4.º | Desde 548,01 hasta 692,00 | 653,00 |

| 5.º | Desde 692,01 hasta 838,00 | 798,00 |

| 6.º | Desde 838,01 hasta 981,00 | 941,00 |

| 7.º | Desde 981,01 hasta 1.125,90 | 1.125,90 |

| 8.º | Desde 1.125,91 hasta 1.144,00 | 1.177,00 |

| 9.º | Desde 1.228,01 hasta 1.388,00 | 1.322,00 |

| 10.º | Desde 1.388,01 | Retribución mensual |

Para determinar la retribución mensual del empleado de hogar, el importe percibido mensualmente deberá ser incrementado, conforme a lo establecido en el artículo 147.1 del texto refundido de la Ley General de la Seguridad Social, con la parte proporcional de las pagas extraordinarias a que tenga derecho a percibir el empleado.

Antes de Septiembre 2021:

El Art.119 de LPGE 2021 establece que las bases de cotización por contingencias comunes y profesionales se determinará aplicando a la escala de retribuciones mensuales y a la base de cotización correspondiente vigente en 2020 el aumento que experimente en 2021 el SMI. Hasta que se fije SMI 2021 se mantienen los tramos de cotización fijados para 2020 (que son iguales a las del 2019).

Nota Revista Seg_Social. Comunicación de retribuciones de empleados de hogar antes del 31/03/2021

A partir del 1 de Enero de 2019 hasta Agosto 2021, las bases de cotización por contingencias comunes, serán las determinadas en la siguiente escala, en función de la retribución mensual percibida por los empleados de hogar, incrementado con la parte proporcional de las pagas extraordinarias a que tenga derecho el mismo, por cada relación laboral.

| Tramo | Retribución mensual euros/mes | Base de cotizacióneuros/mes |

|---|---|---|

| 1.º | Hasta 240,00 | 206,00 |

| 2.º | Desde 240,01 hasta 375,00 | 340,00 |

| 3.º | Desde 375,01 hasta 510,00 | 474,00 |

| 4.º | Desde 510,01 hasta 645,00 | 608,00 |

| 5.º | Desde 645,01 hasta 780,00 | 743,00 |

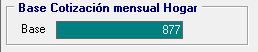

| 6.º | Desde 780,01 hasta 914,00 | 877,00 |

| 7.º | Desde 914,01 hasta 1.050,00 | 1.050,00 |

| 8.º | Desde 1.050,01 hasta 1.144,00 | 1.097,00 |

| 9.º | Desde 1.144,01 hasta 1.294,00 | 1.232,00 |

| 10.º | Desde 1.294,01 | Retribución mensual |

Para determinar la retribución mensual del empleado de hogar, el importe percibido mensualmente deberá ser incrementado, conforme a lo establecido en el artículo 147.1 del texto refundido de la Ley General de la Seguridad Social, con la parte proporcional de las pagas extraordinarias a que tenga derecho a percibir el empleado.

Esta forma de cotización por escalas finalizaba en el año 2020, pero se ha prorrogado hasta el año 2023 mediante la Disposición final tercera del Real Decreto-ley 35/2020. La adaptación definitiva del régimen especial al Régimen General de la Seguridad Social está prevista para el 1 de enero de 2024.

La tabla de bases de cotización según retribuciones se actualiza en idéntica proporción al incremento que tenga el SMI.

Una empleada del hogar deberá percibir como mínimo el Salario Mínimo Interprofesional cuando trabaja a jornada completa, siendo la jornada completa de 40 horas semanales, y en caso de que trabaje menos horas, la parte proporcional.

El SMI para el 2020 es de 950 euros/mes, y añadiendo la parte proporcional de las pagas extras es de 1.108,33, siendo el SMI diario de 31,66. Se ha prorrogado para el año 2021 hasta que no se apruebe la subida para el año 2021. Consultar subidas posteriores en Tablas/Elementos de cotización/Porcentajes.

El Real Decreto que establece el Salario Mínimo Interprofesional, también establece un salario hora de 7.42 €, este es el que utiliza la Seguridad Social para calcular el salario cuando se realizan menos de 40 horas a la semana.

SMI a partir de septiembre 2021 según RD 817/2021 se fija en 965 € /mes y el diario en 32,17 € /día, el salario mínimo por hora para eventuales, temporeros y empleadas hogar será de 7,55 € /hora.