Es una cotización extra que deberán realizar aquellos trabajadores que tengan rendimientos superiores a la base máxima de cotización. Tiene como objetivo contribuir a la financiación de las pensiones.

Noticias RED 7/2024 y Noticias RED 9/2024

Real Decreto-ley 9/2024, de 23 de diciembre: Confirma la aplicación de la cotización de solidaridad desde el 1 de enero de 2025 y añade una disposición adicional a la Ley 47/2015 para su aplicación a los trabajadores del Régimen Especial de la Seguridad Social de los Trabajadores del Mar .

Está regulada en el Real Decreto 322/2024 en su artículo 2. que modifica el reglamento general de cotización y liquidación de otros derechos de la Seguridad Social (art.72.bis).

El artículo 19.bis LGSS, sobre cotización adicional de solidaridad, con efectos desde el 1 de enero de 2025, establece lo siguiente:

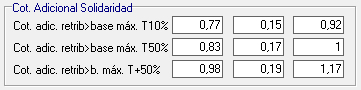

“El importe de las retribuciones a las que se refiere el artículo 147, que supere el importe de la base máxima de cotización establecida para las personas trabajadoras por cuenta ajena del sistema de la Seguridad Social a los que resulte de aplicación dicho artículo, quedará sujeto, en toda liquidación de cuotas, a una cotización adicional de solidaridad de acuerdo con los siguientes tramos:

La cuota de solidaridad será el resultado de aplicar el porcentaje previsto en cada año y para cada tramo al exceso sobre la base máxima:

Para el año 2025 los tipos aplicables son: 0.92% primer tramo, 1% segundo tramo y 1.17% tercer tramo.

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes.

Esta cotización adicional se aplicará de forma progresiva incrementando un 0.25% hasta alcanzar los tipos previstos en 2045:

El tipo del 5,5 por ciento a la parte de retribución comprendida entre la base máxima de cotización y la cantidad superior a la referida base máxima en un 10 por ciento;

El tipo del 6 por ciento a la parte de retribución comprendida entre el 10 por ciento superior a la base máxima de cotización y el 50 por ciento.

El tipo del 7 por ciento a la parte de retribución que supere el anterior porcentaje.

Pantalla tabla porcentajes se ha añadido un apartado de Cotización Adicional de Solidaridad que se aplica a todos los regímenes.

Detalle de bases del Sistema de Liquidación Directa (Cret@):

Se crean los conceptos:

497 “cotización adicional solidaridad. Exceso Primer tramo” (exceso hasta el 10% base máxima)

498 “cotización adicional solidaridad. Exceso Segundo tramo” (exceso desde el 10% hasta el 50% base máxima)

499 “cotización adicional solidaridad. Exceso Tercer tramo” (exceso superior al 50% de la base máxima)

Estos Conceptos Económicos deberán consignarse siempre en el primer tramo, independientemente de las condiciones de este. En el caso de que estos conceptos económicos figuren en más de un tramo o en otro tramo distinto al primero, se dará error y el trabajador quedará sin conciliar.

Sobre estos Conceptos Económicos se aplicará siempre el tipo de cotización a cargo de la empresa y del trabajador, independientemente que en el primer tramo, donde deben consignarse los mismos, el trabajador se encuentre en alguna situación en la que solo exista cotización a cargo de la empresa (situaciones especiales de pago directo o situaciones de alta sin percibo de retribución).

Estos Conceptos Económicos se admitirán en todos los tipos de liquidación:

Para retribuciones percibidas con efectos retroactivos (liquidaciones complementarias L03, L90, V03, V90 o Cxx), si el trabajador ya hubiese alcanzado la base máxima en liquidaciones anteriores, únicamente deberán incluir los conceptos económicos que correspondan por la cotización adicional de solidaridad. En caso de que el trabajador no haya alcanzado la base máxima, las liquidaciones complementarias contendrán los Conceptos Económicos correspondientes a las bases de cotización de contingencias comunes y/o accidentes de trabajo y los Conceptos Económicos correspondientes a la cotización adicional por solidaridad, en su caso.

Esta cotización adicional se suma a la cotización normal de contingencias comunes para los informes y se ve de forma independiente en la nómina NCS.