En esta pestaña se detallan los siguientes apartados:

– Bonificación de contrato

– Bonificación SEA por transformación de contrato temporal en indefinido

– Bonificación Ceuta y Melilla (mes < Sept 2023 y >=Nov.2024)

– Bonificación I+D (< Sept 2023)

– Bonificación Fijos discontinuos del sector Hostelería y Tomas Cook (mes < sept.2023)

– Exoneraciones reincorporación de un Expediente de Regulación de Empleo (año < 2022)

– Bonificación ERE (año < 2020)

Bonificación de Contrato:

Excedente sector bonificado y Cambio de bonificación. Visible sólo si mes < sept.2023

Los valores posibles son los siguientes:

1. Textil/Cambio de bonificación

2. Calzado, curtidos y marroquinería

3. Juguete

4. Mueble

Debe utilizar este apartado cuando es una bonificación de contrato de cuantía fija tiene cambio de cuantía de un año para otro, debe indicar el valor 1. Textil/Cambio de bonificación.

% Bonif. Fija TP.

Porcentaje de bonificación tiempo parcial ó ERE parcial (o total días alternos). Visible sólo si Fecha inicio bonificación <sept.2023

Es aplicable si es un contrato de bonificación de cuantía fija, tiene indicada la fecha de inicio de bonificación, y es un contrato a tiempo parcial o ERE parcial. Se calcula en el cálculo de la nómina si no tiene valor.

a) Para contratos de emprendedores a tiempo parcial el % de bonificación es igual a la jornada (códigos de contrato 250.133..136 y 350.141..144,.147..148 si tienen indicado que son tiempo parcial).

b) Otro tipo de contratos (NO emprendedores):

Si la fecha inicio del contrato es de marzo del 2009 o posterior se toma el porcentaje de jornada pactada en el contrato incrementada en una magnitud fija de 30, sin que en ningún caso pueda superar el 100%.

Ej:

Si la jornada laboral es de un 45.5% el porcentaje de bonificación aplicable a la cuantía fija prevista para el contrato a T. Parcial es de 75.5%.

Si la jornada es de un 75% el porcentaje aplicable es del 100%.

Si fecha inicio contrato es anterior a marzo 2009 se cumplimenta según el siguiente cuadro:

Jornada Inferior al 25% aplica un Porcentaje de bonificación 25%

entre 25 y 49 plica un 50%

entre 50 y 74 aplica un 75%

entre 75 y 100 aplica un 100%

Nota importante: El porcentaje será del 100% si se trata de un contrato a tiempo completo (1xx ó 4xx) pero tiene reducida su jornada por guarda legal.

Si se trata de un ERE parcial: tomará el porcentaje ERE si está definido como ERE parcial o el porcentaje jornada ERE Alternos (Creta) si es un ERE de días Alternos (trabaja unos días si y otros no).

Bonificación SEA por transformación de contrato temporal en indefinido

a) Para contrataciones de 27 febrero a 31 de diciembre 2020 ‘Real Decreto Ley 5/2020 de medidas urgentes en materia de agricultura y alimentación establece una bonificación para la transformación de contratos temporales a indefinidos antes finales de año. Ver Noticias RED 2/2020.

Se crean los siguientes contratos para poder aplicar dicha bonificación:

109.34 Conv.Indef TC. Hombre. Con bonificación. Agrarios

109.35 Conv.Indef TC. Mujer. Con bonificación. Agrarios

209.34 Conv.Indef TP. Hombre. Con bonificación. Agrarios

209.35 Conv.Indef TP. Mujer. Con bonificación. Agrarios

309.34 Conv.Indef FD. Hombre. Con bonificación. Agrarios

309.35 Conv.Indef FD. Mujer. Con bonificación. Agrarios

Para la aplicación de esta bonificación debe comunicar en el AFI de alta del trabajador la condición de desempleado ‘V Des. Según Empresa. Transf SEA’ en la pestaña contrato. Y además deberá indicar el campo colectivo FAN en la pestaña de bonificaciones según grupo de cotización, modalidad de cotización y sexo:

1829 Gr.1 cotización mensual. Hombre

1830 Gr.1 cotización mensual. Mujer

1831 Gr.1 cotización jornadas reales. Hombre

1832 Gr.1 cotización jornadas reales. Mujer

1833. Gr.2-11, cotización mensual. Hombre

1834. Gr2-11, cotización jornadas reales. Hombre

1835. Gr.2-11, cotización mensual. Mujer

1836. Gr.2-11, cotización jornadas reales. Mujer

b) Para contrataciones desde abril a diciembre 2019: El artículo 7 de Real Decreto Ley 8/2019, de 8 de marzo, de medidas urgentes de protección social y de lucha contra la precariedad laboral en la jornada de trabajo, publicado el 12 de marzo, sobre conversión de contratos eventuales de trabajadores agrarios en contratos indefinidos o contratos fijos-discontinuos, establece distintas bonificaciones en función del grupo de cotización, modalidad de cotización y sexo del trabajador. Mirar Noticias RED 3/2019

Se aplica si el contrato del trabajador es 109.32..33, 209.29..30 ó 309. 29..30 si cumple las condiciones indique la fecha de incido de contrato para la bonificación.

ERE Parcial y Maternidad Parcial

La peculiaridad en materia de cotización consiste en que el trabajador se encuentra parte de la jornada en situación de activo, con lo que la empresa es responsable del ingreso de la aportación empresarial y la obrera (parte trabajada); y parte de la jornada se encuentra en situación de desempleo parcial (parte en ERE).

Esto en el programa se gestiona con dos fichas de trabajador, dentro de un historial, una para la parte en regulación y otro para la parte trabajada

EREP y Mat.Parcial sirve para indicar en caso de ERE parcial si la ficha del trabajador recoge la parte Trabajada o parte la en Regulación.

En caso de Maternidad parcial se usa para la subficha de la parte trabajada dentro del periodo de maternidad parcial.

Esta información sirve para la cumplimentación del detalle en los seguros sociales TC2 y en el FAN.

% Aplicar:

También puede indicar una distribución de jornada automática para cada parte, porcentaje en ERE y porcentaje trabajado (si no ha realizado una distribución de horas en el calendario del empleado) indicando el ‘porcentaje a aplicar’ en cada situación. Indicar el porcentaje de jornada que está en regulación o trabajada.

Este campo se tiene en cuenta para el cálculo del devengo y de las bases de cotización.

Ejemplos de ERE Parcial distribución automática de parte en ERE y parte trabajada:

A. Trabajador a tiempo completo que está un 60% jornada en ERE y el 40% trabajado:

1º trabajador Regulación empleo Parcial Parte Regulación 60% en % aplicar

2º trabajador Regulación empleo Parcial Parte Trabajada 40 % en % aplicar

B. Trabajador a tiempo parcial reducción de jornada 80% donde tiene un 60% en ERE y un 40% trabajado:

1º trabajador jornada 80% Regulación empleo Parcial Parte Regulación 60% en % aplicar

2º trabajador jornada 80% Regulación empleo Parcial Parte Trabajada 40 % en % aplicar

C.Trabajador a tiempo parcial reducción de días a la semana trabaja lunes, miércoles y viernes 5 horas:

1º trabajador TP, lunes, miércoles y viernes 5 horas y Regulación empleo Parcial Parte Regulación 60% en % aplicar

2º trabajador TP, lunes, miércoles y viernes 5 horas y Regulación empleo Parcial Parte Trabajada 40 % en % aplicar

Reducción de la jornada en función de que trabaja sólo unos días:

Ejemplos de distribución manual de parte en ERE y parte trabajada como existe una distribución manual de días u horas (forzar los días cotizados en cada situación en en el calendario del trabajador) ERE días alternos, no debe indicar nada en % aplicar:

Trabajador a tiempo parcial reducción de días a la semana trabaja lunes, miércoles y viernes 5 horas parte en ERE 60% y trabajada 40%:

1º trabajador TP, lunes, miércoles y viernes 3 horas y Regulación empleo Parcial Parte Regulación

2º trabajador TP, lunes, miércoles y viernes 2 horas y Regulación empleo Parcial Parte Trabajada

Nota: en caso de ERE total (todo el dia en ERE) aun el caso de que trabaja unos días si y otros no no debe utilizar estos campos que son para ERE Parcial (con parte de la jornada trabajada y parte en ERE).

Para ERE total días alternos se debe enviar porcentaje de jornada y horas trabajadas. Se incluye en el la pantalla de empleado, pestaña bonificaciones, % ERE días alternos (sólo Creta) sirve para comunicar en el sistema Creta el porcentaje de ERE parcial y obtener las horas trabajadas en la ficha de trabajados y para aplicar bien las bonificaciones de contrato tanto en parte trabajada como en parte en ERE.

En este tipo de ERE debe forzar días cotizados en vez de utilizar suspensión a la hora de forzar los días que está en ERE y los que está trabajando e indicar el porcentaje que supone de parte trabajada y de parte en ERE.

En este caso debe indicar en % ERE días alternos (Cret@/Bonif) el porcentaje de jornada trabajada que corresponde para comunicar a la TGSS en el detalle de bases.

Bonificación Ceuta y Melilla, Fijos Discontinuos en Hostelería y Personal Investigador:

Fecha Inicio Otras Bonificaciones: Si la empresa es del Régimen General y tiene derecho a alguna de las siguientes bonificaciones indique la fecha de inicio para poderlas aplicar:

Ceuta y Melilla: La disposición adicional trigésima novena de la ley 62/2003, de 30 de diciembre de medidas fiscales, administrativas y del orden social, modifica la disposición adicional trigésima de la Ley General de Seguridad Social que queda redactada en los siguientes términos:

«Los empresarios dedicados a actividades encuadradas en los Sectores de Comercio, Hostelería, Turismo e Industria, excepto Energía y Agua, en las Ciudades de Ceuta y Melilla, respecto de los trabajadores que presten servicios en sus centros de trabajo ubicados en el territorio de dichas ciudades, tendrán derecho a una bonificación de hasta el 40 por ciento en sus aportaciones a las cuotas de la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de desempleo, formación profesional y fondo de garantía salarial.

Esta bonificación es compatible con otras hasta el límite de todas las cuotas.

Aumento progresivo del porcentaje de bonificación para Ceuta y Melilla para años >2011. Boletín de noticias RED 2011/11: La bonificación es del 43 por ciento durante el año 2012, del 46 por ciento durante el año 2013 y del 50 por ciento a partir del año 2014, de las aportaciones a las cuotas de la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de desempleo, formación profesional y fondo de garantía salarial.

Este campo solo se visualiza si mes < septiembre 2023, para contrataciones a partir de septiembre 2023 debe seleccionar el contrato específico bonificado de Ceuta y Melilla (150, 250, 350).204 e indicar fecha de inicio de bonificación de contrato. Ahora son de cuantía fija 262 euros/mes.

Los trabajadores que tengan un contrato de Ceuta y Melilla iniciado antes de septiembre 2023 tienen indicada la fecha de inicio y se seguirá aplicando la bonificación antigua.

I+D: Personal investigador que, con carácter exclusivo, se dedique a actividades de investigación y desarrollo e innovación tecnológica. Ley 17/2012 y R.D. 475/2014 vigencia desde 01/01/2013

Tiene derecho a la Bonificación del 40% de la aportación empresarial por Contingencias Comunes toda la vigencia del contrato

En el programa indica el contrato temporal o indefinido según su naturaleza y marca el check ‘I+D’ de este apartado y la fecha de inicio hostelería/I+D. De este modo al calcular el seguro social (TC2) aplicará esta bonificación con clave 07.

Ver mas detalle en Bonificación personal investigador del SEPE.

Este campo solo se visualiza si mes < septiembre 2023. A partir de septiembre 2023 para nuevas contrataciones se aplica bonificación por contrato de cuantía fija, deberá seleccionar contrato específico e indicar la fecha de inicio de bonificación de contrato:

150/250/350:

sub: 206 si >=30 años hombre

sub.: 208 si >= 30 años mujer

sub: 209 si <30 años hombre

sub:.210 si < 30 años mujer

Fijos Discontinuos de Hostelería:

A partir de septiembre 2023 se aplica bonificación de cuantía fija en los meses de febrero, marzo y noviembre, de cuantía 262 euros/mes.

Sólo debe indicar la Fecha de inicio. A partir de esta fecha se genera el aviso PAA para comunicar por AFI el valor 420 de tipo de situación adicional en el segmento FCT.

Antes de septiembre 2023 la bonificación era porcentual:

La disposición adicional centésima vigésima segunda de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021, establece con carácter indefinido, la bonificación del 50 por 100 de las cuotas empresariales a la Seguridad Social por contingencias comunes y conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional, correspondientes a los trabajadores fijos discontinuos de los sectores del turismo y del comercio y hostelería vinculados al mismo, que realicen su actividad productiva durante los meses de febrero, marzo y noviembre de cada año.

RDL 35/2021 recoge la aplicación de la bonificación prolongación de actividad de fijos discontinuos para los meses de abril, mayo, junio, julio, agosto, septiembre y octubre 2021.

Para la aplicación de la bonificación por parte de la TGSS debe realizar la declaración responsable 017 (de forma online), y cada mes bonificado debe enviar AFI (movimientos PAA) de los trabajadores afectados.

Para generar los avisos PAA de forma automática modifique la fecha de inicio de esta bonificación.

Al confeccionar el AFI cumplimenta de forma automática el valor 420 de tipo de situación adicional (en el segmento FCT).

Ampliaciones y modificaciones de años anteriores al 2021:

RDL 25/2020 y Noticias RED 16/2020: MEDIDAS DE APOYO A LA PROLONGACIÓN DEL PERIODO DE ACTIVIDAD DE LOS TRABAJADORES CON CONTRATOS FIJOS DISCONTINUOS EN LOS SECTORES DE TURISMO, Y COMERCIO Y HOSTELERÍA VINCULADOS A LA ACTIVIDAD TURÍSTICA

Las empresas, excluidas las pertenecientes al sector público, dedicadas a actividades encuadradas en los sectores del turismo, así como los del comercio y hostelería, siempre que se encuentren vinculadas a dicho sector del turismo, que generen actividad productiva en los meses de julio, agosto, septiembre y octubre de 2020, y que inicien o mantengan en alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijos discontinuo, podrán aplicar una bonificación en dichos meses del 50 por ciento de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional de dichos trabajadores.

Las bonificaciones de cuotas se aplicarán por la Tesorería General de la Seguridad Social a instancia de la empresa, previa comunicación de la identificación de las personas trabajadoras, y previa presentación de declaración responsable, respecto de cada código de cuenta de cotización y mes de devengo, sobre su vinculación al sector del turismo.

Para que las bonificaciones resulten de aplicación las declaraciones responsables se deberán presentar antes de solicitarse el cálculo de la liquidación de cuotas correspondiente al período de devengo de cuotas sobre el que tengan efectos dichas declaraciones.

Deben presentar declaración responsable 017 cada mes de aplicación (julio a octubre)

Deben presentar AFI de los trabajadores afectados aviso PAA (movimiento ASA) con fecha 01/07/2020 antes de mandar la liquidación del mes.

A partir de la versión 20.34.00 de sept.2020 al indicar la fecha inicio de bonificación genera un aviso PAA con la fecha indicada y puede acceder a la pantalla de Comunicación Asimilación al Alta desde el desplegable de accesos directos del empleado para facilitar la comunicación del AFI de dicho movimiento, con valor 420 en tipo de situación especial.

RDL7/2020 y Noticias RED 3/2020: Las empresas, excluidas las pertenecientes al sector público, dedicadas a actividades encuadradas en los sectores de turismo, comercio vinculado al mismo y hostelería que generen actividad productiva en los meses de febrero, marzo, abril, mayo y junio, que inicien y/o mantengan en alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijo discontinuo, podrán aplicar una bonificación en dichos meses del 50% de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación profesional de dichos trabajadores

Afiliación: debe comunicar un PAA (periodo de asimilación al alta) para los trabajadores a los que sea de aplicación esta bonificación, se debe comunicar con el valor 420 en el tipo de situación especial, esto se rellena automáticamente para los trabajadores que haya indicado que se aplica la bonificación y comunique el PAA antes del 31/03/2020.

RDL8/2019 regula su aplicación a febrero, marzo y noviembre del 2019.

Las empresas, excluidas las pertenecientes al sector público, dedicadas a actividades encuadradas en los sectores de turismo, comercio vinculado al mismo y hostelería que generen actividad productiva en los meses de marzo y de noviembre de cada año y que inicien y/o mantengan en alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijo discontinuo, podrán aplicar una bonificación en dichos meses del 50% de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación profesional de dichos trabajadores.

Para el 2017 tienen derecho a bonificarse durante los meses de febrero y marzo pero según Noticias Red 4/2017 de 25 de julio deben hacer comunicación de afiliación y solicitar devolución de ingresos indebidos puesto que se aprobó una vez transcurridos esos periodos, por eso no se aplica directamente en el seguro social.

Noticias RED 6/2019:’ Insolvencia del grupo empresarial Thomas Cook: RDL 12/2019 mantiene el apoyo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados a la actividad turística para empresas con centros de trabajo en las Comunidades Autónomas de Illes Balears y Canarias durante los meses de octubre y diciembre de 2019 y febrero y marzo de 2020. Para aplicar la bonificación en estos meses marque la opción ‘RDL12/2019 Thomas Cook’.

Tramos Cret@: Fechas para forzar distribución de tramos:

Puede indicar tres fechas para forzar los tramos para distribución de bases según tramos específicos: Si en un mes tiene un cambio en la TGSS no registrado en el programa o por cualquier motivo desea forzar una división de tramos indique en Fecha1, Fecha2 y/o Fecha3 para forzar inicio o fin de tramo, por ejemplo si indica fecha 15/08/2020 en Fecha1 y 22/08/2020 en Fecha2 al calcular la nómina y/o importar Creta le generará los siguientes tramos: 1-14 agosto, 15-21 agosto y del 22 a fin de mes.

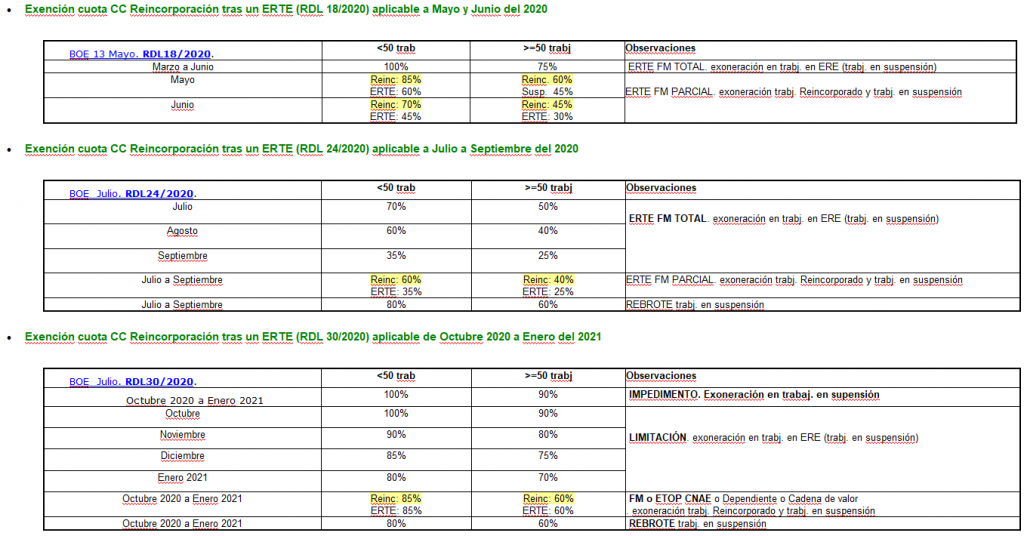

Exoneración por reincorporación ERTE:

Sólo visible si año menor 2022

En caso de ERTE en el que se produce una reincorporación exonerada según RDL 18, RDL 24 ó RDL30 debe indicar en este apartado que corresponda según el RDL que origina el derecho a exoneración y según la plantilla del trabajador (menos de 50 trabajadores o más de 50), el programa aplicará automáticamente la exoneración en los meses posteriores hasta la fecha fin de exención indicada en la pantalla o hasta fin de exoneraciones (31/10/2021) la menor de las dos fechas.

En una reincorporación total, de tipos de ERTE que exoneraban la reincorporación, se indicaba el tipo de exoneración en el empleado original de forma automática, debe indicar la fecha fin de exoneración para dejarla de aplicar. En todo caso ya no se seguirá exonerando en meses posteriores a Octubre 2021.

Si tiene indicada fecha fin de Exención mitad de mes el programa aplica proporcionalmente a los días exonerados en el mes de cálculo.

Recuerde que para la aplicación de la exoneración por parte de la TGSS, debe haber comunicado tanto la declaración responsable como los tipos de inactividad (en función del tipo de ERTE) antes de solicitar la liquidación de cuotas de cada mes.

Exención por reincorporación de los meses de febrero 2021 a mayo 2021:

– Menos de 50 trabj. un 85%

– Mas de 50 trabj. un 75%

Exención por reincorporación de Junio 2021 a Octubre 2021:

– Menos de 50 trabj. un 95%

– Mas de 50 trabj. un 85%

Exención cuota Reincorporación tras un ERTE o parte trabajada en un ERTE parcial. previstas en RDL 18/2020, RDL 24/2020 y RDL 30/2020 se aplican en función del mes de cálculo y el tipo de reincorporación indicado en el campo Exención Reincorporación.

Esta exención aplicada a la cuota de empresa en la nómina apartado ‘Bonificación/Exención’ y se sumará en el campo COVID19 del TC1 y se tiene en cuenta para los informes (coste de empresa y parametrizables).

Bonificación Expediente Regulación de Empleo

Se cumplimenta de forma automática al generar expediente en pantalla ERE si marca bonificación ‘Si’ en la pantalla de Regulación de Empleo. No debe marcarlo para los ERTE del año 2020, porque a éstos se les aplica Exoneración.

Este campo no se visualiza si año >=2020

Según art.15 RDL3/2012 de 10 de febrero:

Las empresas tendrán derecho a una bonificación del 50 % de las cuotas empresariales a la Seguridad Social por contingencias comunes, devengadas por los trabajadores en situaciones de suspensión de contrato o reducción temporal de jornada por causas económicas, técnicas, organizativas o de producción o fuerza mayor, incluidas las suspensiones de contratos colectivas tramitadas de conformidad con la legislación concursal. La duración de la bonificación será coincidente con la situación de desempleo del trabajador, sin que en ningún caso pueda superar los 240 días por trabajador.

La fecha fin de bonificación para el límite de los 240 días debe controlarla el usuario por la gran variedad de ERE permitidos (dias alternos, mes si y mes no).

Al generar la ficha de ERE por defecto pone las fecha de inicio y fin de aplicación de la bonificación del 50% de la cuota empresarial de Contingencias Comunes prevista en el RDL 2/2009 de 6 de marzo que es compatible con otras ayudas públicas previstas con la misma finalidad, incluidas las boniciaciones de fomento de empleo, sin que en ingún caso la suma de las bonificaciones aplicables pueda superar el 100% de la cuota empresarial a la Seguridad Social. El programa controla automáticamente que no supere dicho límite.

Para ERE iniciado antes de la entra da en vigor del RDL 3/2012 puede aplicar bonificación del 80%.