El programa calcula de forma automática las Retribuciones Anuales, los Gastos Anuales y las retribuciones ya satisfechas y las retenciones practicadas aunque en el año existan varias fichas de trabajador, tanto si es por primera vez como si es regularización.

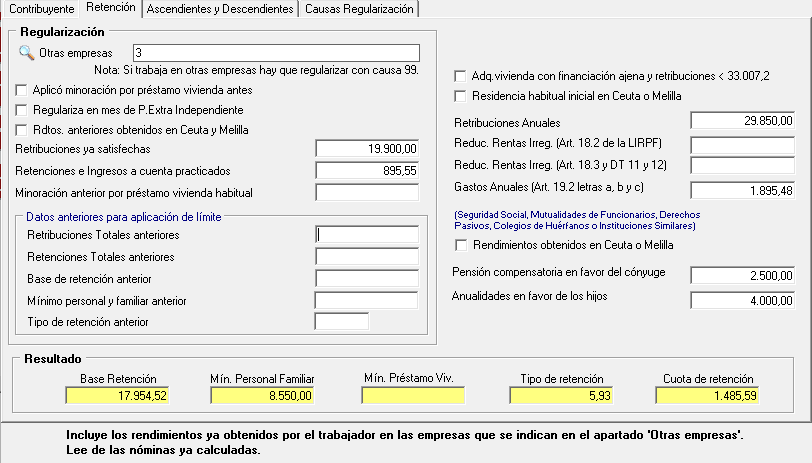

Si ha trabajado en otras empresas antes de la regularización actual, debe indicarlo en Otras empresas, para sumar a las retribuciones anuales, gastos deducibles, y retribuciones y retenciones ya satisfechas lo ya cobrado en las otras empresas.

1.- Primera vez, para Enero o el mes de alta en la empresa del trabajador. Obtiene la Base estimada, los gastos correspondientes y el porcentaje de retención en función de los datos salariales existentes en el mes de cálculo.

2.- Regularización: cualquier cálculo posterior tras una variación de datos, personales o salariales, o cálculo de atrasos. Al grabar los datos de todos los cálculos realizados toma los datos anteriores para aplicación del límite del art. 87.5 del RIRPF del registro correspondiente al cálculo anterior (por orden cronológico), según causa de regularización.

Al calcular las retribuciones ya satisfechas lee los rendimientos que tenga definidos el perceptor (NIF) de Adicional de Retenciones de las claves A, M, B02 o X. La clave X se tiene en cuenta para solo para cálculo de retenciones, no se suma ni al 111 ni 190, es para tener en cuenta otros rendimientos de otras empresas que no lleva el asesor su control.

Tiene en cuenta las nóminas calculadas en las empresas que indique en el apartado Regularización ‘Otras empresas‘, es decir las retribuciones ya satisfechas y las retenciones a cuenta practicadas anteriormente a la regularización. No incluye previsiones de ingresos futuros en otras empresas, tiene en cuenta sólo lo ya liquidado en nóminas anteriores al mes de cálculo. Para regularizar en caso de haber trabajado en varias empresas debe indicar causa 99 (para no aplicar los límites).

A. Cálculo inicial de Retenciones:

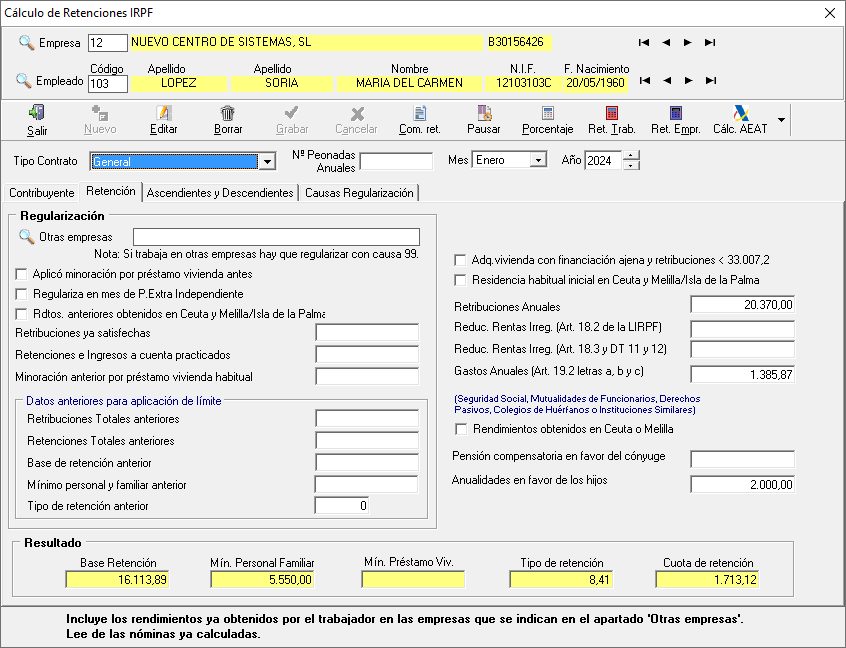

Es el cálculo que se realiza en Enero de cada año o en el mes de Alta del trabajador en la empresa si es posterior a Enero.

Revise el Tipo de contrato ya que es un dato fundamental que interviene en el cálculo de la retención.

Número de Peonadas Anuales:

Si el tipo de contrato es distinto de 4. Peonadas puede indicar número de jornadas anuales que desea tener en cuenta para calcular las retribuciones anuales. Recuerde que si indica el tipo de contrato 4. Por peonadas, las retribuciones es de 100 jornales.

En el caso no indicar nada en jornadas anuales si tiene indicados días forzados cotizados en el mes de cálculo (fijos discontinuos o cotización Sist. Especial Agrario) tomará estos para todos los meses que resten hasta final de año o fecha de baja para el cálculo de las retribuciones anuales, en caso contrario contará todos los días que hubiese cotizado.

Calculo del porcentaje de retención, si en el mes de la baja en empresa tiene calculado en la pantalla de baja de empresa el finiquito y/o vacaciones no disfrutadas en la pantalla tomará estos importes para calcular las retribuciones anuales totales y los gastos deducibles para así obtener el % de retención aplicable al total de las retribuciones incluidos dichos importes. Después deberá calcular la nómina de vacaciones no disfrutadas y el finiquito que cotiza en caso de que exista para que aplique dicho % de IRPF.

Para realizar el cálculo deberá indicar los siguientes puntos:

- Adquisición de vivienda con f. ajena. Marcará esta opción si realiza pagos de préstamos por adquisición o rehabilitación de vivienda habitual con derecho a deducción en el IRPF y lo comunicó al pagador en el modelo 145. Tenga en cuenta que sólo es aplicable la reducción del tipo por esta causa si las retribuciones íntegras totales son inferiores a 33.007,20 (incluidas las retribuciones de todos los pagadores) por lo que si lo marca y no tiene derecho (por el importe de las retribuciones) el programa no calculará la minoración correspondiente a pago de préstamos para adquisición de vivienda y no reducirá el tipo.

- El derecho a la deducción por inversión en vivienda habitual –y, por consiguiente, a la minoración de las retenciones por este concepto– está supeditado a que la adquisición de la vivienda habitual se haya producido con anterioridad al 1 de enero de 2013 y que, en su caso, la rehabilitación de la misma debe haber dado lugar al pago de cantidades con anterioridad a esa misma fecha.

- Residencia habitual inicial en Ceuta o Melilla./La Palma Marque esta casilla cuando, de acuerdo con dicho criterio, el perceptor tenga la condición de residente en la Ciudad Autónoma de Ceuta o en la de Melilla. Afecta al cálculo del porcentaje de IRPF porque se le aplica una reducción de los rendimientos del trabajo del 40% (y por tanto también a la aplicación minoración prestamos pagos vivienda y porcentajes mínimos aplicables y obtención del tipo de retención).

Nota: Toda persona física residente en territorio español reside, como criterio general, en la Comunidad o Ciudad Autónoma en cuyo territorio haya permanecido durante más días del período impositivo. A estos efectos se presume, salvo prueba en contrario, que permanece en el territorio de la Comunidad o Ciudad Autónoma donde radica su vivienda habitual.

- Reducción Rentas Irregulares art.18.2. de LIRPF Ley 35/2006 (modificado pr Ley 26/2014 art.1.diez):

El 30 por ciento de reducción (antes del 2015 la reducción era del 40%), en el caso de rendimientos íntegros distintos de los previstos en el artículo 18.2. a) de esta Ley que tengan un período de generación superior a dos años, así como aquellos que se califiquen reglamentariamente como obtenidos de forma notoriamente irregular en el tiempo, cuando, en ambos casos, sin perjuicio de lo dispuesto en el párrafo siguiente, se imputen en un único período impositivo.

Tratándose de rendimientos derivados de la extinción de una relación laboral, común o especial, se considerará como período de generación el número de años de servicio del trabajador. En caso de que estos rendimientos se cobren de forma fraccionada, el cómputo del período de generación deberá tener en cuenta el número de años de fraccionamiento, en los términos que reglamentariamente se establezcan. Estos rendimientos no se tendrán en cuenta a efectos de lo establecido en el párrafo siguiente.

No obstante, esta reducción no resultará de aplicación a los rendimientos que tengan un período de generación superior a dos años cuando, en el plazo de los cinco períodos impositivos anteriores a aquél en el que resulten exigibles, el contribuyente hubiera obtenido otros rendimientos con período de generación superior a dos años, a los que hubiera aplicado la reducción prevista en este apartado.

La cuantía del rendimiento íntegro a que se refiere este apartado sobre la que se aplicará la citada reducción no podrá superar el importe de 300.000 euros anuales. Mirar este artículo en la Ley si los rendimientos irregulares superan 700.000 euros.

- Reducciones rentas irregulares. Indique el importe de las reducciones que resulten aplicables conforme a lo establecido en art.18.3 y DT 11 y 12 LIRPF. También se aplica una reducción del 30%.

Como afecta en la nómina cuando se tienen rendimientos regulares e irregulares:

En el cálculo del porcentaje de IRPF aplicable al total de rendimientos sujetos a retención en la nómina.

En rendimientos se indican todos sin aplicar reducción (rendimientos normales + rendimientos irregulares), en el apartado reducciones por irregularidad se indica el 30% de los rendimientos irregulares, lo que provoca que el tipo resultante esté rebajado, y este porcentaje reducido se aplica a todos los rendimientos en la nómina (rendimientos normales e irregulares).

- Rendimientos del trabajo obtenidos en Ceuta o Melilla/Isla La Palma. Indica si los rendimientos detallados en Retribuciones Anuales se obtienen en Ceuta y Melilla o en la Isla de La Palma con derecho a reducción.

- Pensión compensatoria en favor del cónyuge. Importe anual que el perceptor está obligado a satisfacer a su cónyuge, por decisión judicial, en concepto de pensión compensatoria.

- Anualidades en favor de los hijos. Importe que el perceptor está obligado a satisfacer en favor de sus hijos, por decisión judicial, en concepto de anualidades por alimentos.

B. Regularización del IRPF:

Es el cálculo que se hace por cualquier variación de datos (de salario o de situación familiar) realizada en cualquier mes del año:

Antes de realizar cualquier regularización debe de marcar además los siguientes parámetros si proceden:

- Aplicó minoración por préstamo vivienda habitual antes: si en algún momento anterior a la regularización se aplicó minoración por pagos de préstamos para vivienda. Ver nota regularización fin minoración por préstamo vivienda

- Regulariza en un mes de cobro de Paga Extra independiente, si está marcado tiene en cuenta las pagas extras separadas que han sido ya satisfechas antes de la regularización en el mismo mes de la regularización.

Este tipo de regularización no se puede utilizar si el trabajador tiene una nómina con ajuste neto o neto forzado en el mes. - Rendimientos anteriores obtenidos en Ceuta o Melilla/Isla La Palma: si los rendimientos satisfechos al perceptor con anterioridad a la regularización tuvieron para éste la consideración de obtenidos en Ceuta o Melilla o en la Isla de La Palma, a efectos de la deducción por razón de las rentas obtenidas en dichas ciudades.

Nota: Para la isla de la Palma es sólo el año 2024. - Indicar en la pestaña de Causa de Regularización el motivo por el cual se regulariza, cuando se realiza por trabajador.

Datos que obtiene el programa de forma automática:

Para el cálculo de la Base Estimada y de los Gastos anuales se calculan las retribuciones correspondientes al mes de calculo y se elevan hasta final de año, por todos los conceptos que cotizan (para gastos) y que están sujetos a retención (para retribuciones anuales), excepto los introducidos en la pantalla incidencias que solo se suman para el mes de cálculo (a no ser que sean gastos de locomoción y dietas que si se elevan al año) y a estos valores se le suma lo ya satisfecho sujeto a retención y los gastos de las nóminas calculadas hasta la fecha, además de sumar también los importes incluidos en «Adicional de Retenciones» y si le ha calculado finiquito sujeto a retención y/o vacaciones no disfrutadas.

Una vez obtenidos los importes de retribuciones anuales, y gastos deducibles (y datos anteriores en caso de regularización) obtiene el porcentaje de retención que le corresponde según el Algoritmo de cálculo de Retenciones de cada año y devuelve el tipo de retención a la pantalla de empleado en el mes que hace el cálculo para tenerlo en cuenta en la nómina.

Si el trabajador tiene indicado tipo IRPF 4. Si cálculo superior, el resultado de la regularización lo compara con el % indicado en el trabajador, y solo lo sobrescribe si es superior.

Retribuciones anuales, es decir, el importe íntegro que vaya a percibir el trabajador durante el año natural por todas las retribuciones que están sujetas a retención.

Se calculan estimando las retribuciones que va a tener a lo largo del ejercicio con los datos salariales que tiene en el mes de la pantalla.

En caso de regularización, suma lo ya percibido en meses anteriores (dentro del año) de nóminas calculadas y de lo indicado en adicional de retenciones, tiene en cuenta el importe de la indemnización y de las vacaciones no disfrutadas (si ha sido calculada previamente), y estima las retribuciones futuras hasta fin de año.

En caso de fijo discontinuo si ha indicado días forzados cotizados en el mes de cálculo del porcentaje de IRPF obtiene las retribuciones anuales aplicando los mismos días forzados a los meses restanes del año de liquidación y se suma los históricos de las nóminas ya calculadas en caso de regularización.

En caso de relación laboral esporádica que cobra por peonadas y no puede estimar cuantas peonadas va a hacer pero son menos de 100 (tipo contrato por peonadas): Existe una regla especial para determinar la cuantía de las retribuciones en el caso de trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios, de acuerdo con la cual se tomará a estos efectos el resultado de multiplicar por 100 el importe de la peonada o jornal diario.

Si por cualquier motivo indica manualmente las retribuciones anuales (por ejemplo porque son irregulares) calcula los gastos deducibles que le corresponden según el tipo de contrato como si todo cotizase y no teniendo en cuenta ninguna normalización de las bases mensuales.

Si tiene una IT en diciembre y pretende regularizar en diciembre, al ser unas retribuciones estimadas no tiene en cuenta los días que no cobre de la IT (o que cobre menos del devengo), si desea ajustarlo a las retribuciones reales, puede modificar manualmente las Retribuciones Anuales y los Gastos Anuales con los valores que da el informe de retenciones practicadas y recalcular el tipo de retención para posteriormente volver a calcular la nómina de diciembre con el nuevo tipo de retención obtenido.

No es necesario en este caso regularizar el IRPF por que el trabajador tenga una IT en diciembre, no es un motivo de regularización obligatoria, el efecto es que al trabajador se le ha retenido de más, y si está obligado a hacer Renta, se regularizará en el impuesto, si no está obligado (por la cuantía de las retribuciones a hacer renta) si se aconseja regularizar con los importes que le indica el informe de retenciones practicadas.

Gastos anuales. importe anual de los gastos deducibles, se obtiene de la suma de las cuotas obreras del trabajador por todas las contingencias y además incluye los gastos sociales que se puedan incluir de conceptos dados de alta y parametrizados como «Seguridad Social Autónomos». Si dichos gastos no se incluyen en nómina porque no los paga la empresa pero lo indica manualmente en enero (o mes de alta del trabajador) lo tendrá en cuenta en el cálculo del porcentaje, en el mes que lo indique y en las regularizaciones posteriores.

Nota: el programa tiene en cuenta la Fecha Fin del cálculo de la base estimada y gastos anuales de la siguiente forma:

Si tiene fecha de Baja en empresa en el año de cálculo tomará ésta, si no existe busca la fecha de la última prórroga y si no tiene prórrogas busca la fecha fin de contrato.

En otros procesos \IRPF existe la posibilidad de marcar ‘%IRPF sin fechas de contrato’ para que estime los rendimientos hasta final de año, sin tener en cuenta la fecha fin de contrato (porque se presuma que se le puede prorrogar).

Nota: Tenga en cuenta si un mismo concepto está por convenio o por trabajador y además está en incidencias se comportará como un mensual, y se elevará hasta final de año, solo si no está asignado por convenio ni por trabajador lo dejará solo en el mes de cálculo.

Ej. Si cto.3 está en empleado y en incidencias el importe mensual se elevará hasta final de año. Pero si solo está en incidencias solo se sumará el importe del mes de cálculo.

cto3 en empleado=100 mensual x nº meses 12 = 1200

cto 3 en incidencias= 60 mensual

Si están ambos el aporte a la BE es 160*12=1920

si solo está en incidencias el aporte a la BE es 60

Para regularizar en un mes tiene en cuenta todos los meses anteriores a la regularización y los atrasos que tenga calculados. Y tomará los datos anteriores del registro anterior por orden cronológico para aplicar el límite si ha indicado causa de regularización distinta de 11 ó 99.

Nota muy importante: la aplicación guarda los datos de todas las regularizaciones realizadas y los de la última realizada intervienen en el cálculo del porcentaje de retención de la regularización actual. Para la aplicación del líminte del artículo 87.5 del R.IPFP ‘… el nuevo tipo de retención aplicable no podrá determinar un incremento del importe de las retenciones superiores al incremento producido en dicha base de cálculo’; de ahí que los datos anteriores deben corresponder al último cálculo real.

El porcentaje de IRPF se obtiene al pulsar el botón calculo por empresa o por trabajador, también puede hacer de forma independiente, una vez que tiene todos los datos necesarios puede pulsar sobre el botón porcentaje para obtener el porcentaje que le corresponde a los datos informados.

Los datos que se muestran ya sean automáticos o manuales, se pueden modificar para hacer pruebas o comprobaciones.

Apartado resultado:

Da información sobre el cálculo final del porcentaje, con un resumen de resultados. Detalla la Base de Retención, el mínimo personal familiar aplicado, el mínimo por préstamo vivienda, el tipo de retención que corresponde y la cuota de retención resultante del periodo de cálculo.

Regularizar IRPF si comienza a aplicar minoración por adquisición de vivienda a mitad de año

Si NO ha aplicado minoración por adquisición de vivienda en meses anteriores a la regularización en el mismo año debe regularizar de la siguiente forma:

- Botón Nuevo para nueva regularización

- Marcar Adq.Vivienda con financiación ajena y retribuciones >33.007,2

- Marcar la causa 9 de regularización para realizar la regularización especial por este motivo

- Botón Ret.Trab para Calcular IRPF.

Es importante que regularice con dicha causa, mirar ayudas causas regularización. Causa 9

Regularizar IRPF si deja de tener derecho a minoración por adquisición de vivienda a mitad de año

Si ha aplicado minoración por adquisición de vivienda en meses anteriores a la regularización en el mismo año debe regularizar de la siguiente forma:

- Botón Nuevo para nueva regularización

- Despicar Adq.Vivienda con financiación ajena y retribuciones >33.007,2

- Marcar la causa 10 de regularización para realizar la regularización especial por este motivo

- Botón Ret.Trab para Calcular IRPF.

Es importante que regularice con dicha causa, mirar ayudas causas regularización. Causa 10

Comienza a hacer pagos de Anualidad a los hijos:

Al dar nuevo o cálculo IRPF (que crea un registro nuevo) lee estos datos de la última regularización realizada, si en la anterior no estaba obligado a hacer esos pagos y ahora si debe indicar esa circunstancia en el cálculo de la siguiente manera:

Si comienza a hacer pagos en Enero: Pulse botón Ret.Trab. para hacer el cálculo inicial, indique la cuantía anual de la anualidad a los hijos y pulse botón porcentaje, en los siguientes meses leerá la cuantía de la regularización última.

Si comienza a hacer pagos en otro mes. indicar causa regularización 4. Obligado a satisfacer anualidades a los hijos y calcular en el mes que se produce tal obligación.

Copiado de empleado porque el trabajador ha cambiado a otra empresa.

En el trabajador destino debe indicar en el apartado Otras empresas el código o códigos de empresas en las que ha trabajado, de esta forma el cálculo tendrá en cuenta lo que ha cobrado anteriormente para obtener los rendimientos anuales, gastos, retribuciones satisfechas y retenciones practicadas.

En este caso deber regularizar con causa 99.

Ejemplo si un trabajador en abril cambia de empresa copiará el trabajador y lo dará de alta en la empresa destino, y en su pantalla de cálculo de IRPF indicará que trabajó en la otra empresa, así en la parte izquierda de Regularización aparecerán las retribuciones ya satisfecha y retenciones practicadas en la anterior empresa y en la parte derecha en retribuciones anuales y gastos sumará los rendimientos previstos con los ya satisfechos y en gastos los gastos previstos con los ya aplicados en la otra empresa.

Obtendrá el porcentaje de retención que le corresponde al total de retribuciones.

No tiene en cuenta trabajadores en alta (en paralelo) en varias empresas, solo tiene en cuenta retribuciones ya satisfechas y estima rendimientos y gastos para el trabajador posicionado.

Cálculo tipo de retención para mes >= julio 2024

Cambio provocado por la aprobación del RDL 4/2024, solo afecta a los contribuyentes con residencia habitual y efectiva en la Isla de la Palma que hayan obtenido rendimientos en dicha isla que tengan derecho a beneficiarse de la deducción por obtención de rentas en dicha isla art.68.41. LIRPF.

Si tienen derecho a dicha reducción tienen que marcar la opción de rendimientos obtenidos en Ceuta o Melilla/La Palma y Rdtos anteriores obtenidos en Ceuta y Melilla/La Palma en datos regularización, así como regularizar con causa 7.

Ejemplo

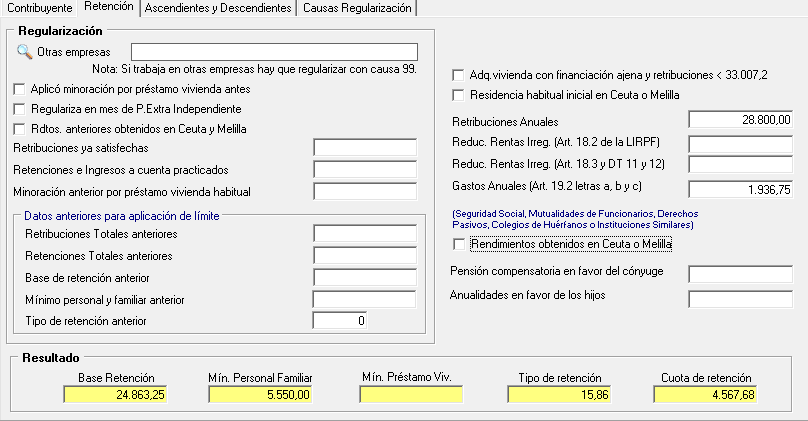

1.- Cálculo de Retribuciones Anuales:

Aporte de los conceptos:

- Concepto 1 aporta: 1500,00 Factor: 1 mensual Días: 30 Total: 1500 / 30= 50,00 € Diarios

Cálculo de días entre 01/01/2021 y 31/12/2021 si grupo de pago mensual:

Mes 1: 30 Mes 2: 30 Mes 3: 30 Mes 4: 30 Mes 5: 30 Mes 6: 30 Mes 7: 30

Mes 8: 30 Mes 9: 30 Mes 10: 30 Mes 11: 30 Mes 12: 30 … Total Días: 360

Aporte cto 1: 50*360=18.000,00 - Concepto 2 aporta: 200,00 Factor: 1 mensual Días: 30 Total: 200/30= 6,6667 € diarios como actúa todos los meses y es grupo de pago mensual serán 360 dias

Aporte cto 2 : 6,6667*360= 2.400,00 - Concepto 14 aporta: 440,00 Factor: 5 Días: 22 Total: 20,00 € diarios

Cálculo de días L_V entre 01/01/2021 y 31/12/2021 sin festivos

Mes 1: 19 Mes 2: 20 Mes 3: 23 Mes 4: 19 Mes 5: 21 Mes 6: 21 Mes 7: 22

Mes 8: 22 Mes 9: 22 Mes 10: 20 Mes 11: 21 Mes 12: 20 .… Total días: 250

Aporte cto 14: 20*250=5.000,00

Total 18.000,00 + 2.400,00 + 5.000,00 = 25.400,00

Aporte de las pagas:

Paga 1 Verano: fecha pago: 30/06/2021 primer semestre Total días 180— Aporte paga verano=1700

Aporte diario de Paga de Verano :=1700/180= 9,4444

Paga 2 Navidad: fecha pago: 31/12/2021 segundo semestre Total días 180 —- Aporte paga navidad 1700

Aporte diario de Paga de Navidad : 1700/180= 9,4444

Paga 3 Beneficios: fecha pago: 31/03/2022

Desde01/01/2021 Hasta 31/12/2021 se cotiza en el año pero se cobra en marzo del año siguiente

Total días 0 porque es sobre el devengo año anterior y el trabajador es alta en enero 2021

Aporte diario de Paga de Verano :1700/360=4,7222 —- Aporta 0

Total Aporte Pagas : 3.400,00 de verano y navidad

Base Sujeta a Retención 25.400,00 + 3.400,00=28.800,00

- Calculo de los Gastos Anuales:

Base Sujeta a Seguridad Social: como todas las retribuciones cotizan será 25.400,00

Aporte pagas extras:

PE1: Importe diario * Dias de la paga: 9,4444* 180=1.700,00

PE2: Importe diario * Dias de la paga: 9,4444* 180=1.700,00

PE3 =: Importe diario * Dias de la paga: 4,7222* 360=1.700,00

Total Pagas Extras: 5.100,00

Base Cotización Anual: 25.400+5.100=30.500

Cálculo de Cuotas SS (Gastos Anuales):

Conting. Comunes: 30.500*4,7%=1433,50

Desempleo (1,55%)+ Formación Profesional (0,1%): 30500*1,65%= 503.25

Total Gastos Anuales: 1433.5+503.25= 1.936,75

3.- Cálculo del tipo de Retención: Esquema de cálculo

Retribuciones anuales – Gastos anuales (1936,75)- Gtos General Trabajo(2000) =28.800,00-1936,75- 2.000,00 = 24.863,25

Mínimo familiar: 5.550,00

Se pasan por las escalas el Rendimiento neto reducido y el mínimo familiar y se restan:

Esc(24.863,25) =4225.50+(24.863,25-20200)*30%=5624.48

Esc(5.550,00)=1.054,5

Diferencia =5624.48-1054,5=4569.98

Tipo =Diferencia/Retribuciones anuales= 4569.98/28800=15,86%